Неоднократно высказывал собственное мнение о том, что частные предприятия в стратегически важной отрасли - это зло. Рассмотрю одну из таких отраслей - банковскую.

“...Коммерческие банки - это просто паразиты, снимающие ренту, долгосрочные инфраструктурные проекты с их помощью запускать - безумие. Основными каналами финансирования таких проектов должны стать госбанки в сочетании с тщательной экспертизой самих проектов...”. Так ли все плохо у нас с банками?

Другим минусом банков становится процесс управляемых кризисов. Простейшая экономическая причина, по которой банки организуют такие управляемые кризисы, состоит в том, что в условиях кризиса разорившиеся заёмщики (и все, кто разоряются вслед за ними в результате распространяющегося спада покупательной ёмкости рынка) оказываются вынуждены за бесценок продавать банкам принадлежащую им собственность. Данные кризисы позволяют раз за разом накапливать бОльшие капиталы в руках меньшего количества групп (сейчас мы наблюдаем очередной такой приход кризиса).

Если вдуматься в природу кризисов - то физических оснований для данного кризиса нет. К примеру, все знают, что в 2008-2009 “...стройки встали...”. Но если вдуматься в физическую природу кризиса - то его не было. Заводы не стали производить меньше цемента или стали. Фирмы рады бы производить дополнительные двери для домов/обои/трубы/etc, но их никто не покупает. Люди юы роады вьезжать в новые квартиры, только их не строят и т.д. То есть, физические возможности остались. Потребность в новых домах осталась. Но появились финансовые проблемы.

В общем, тут я не скажу ничего нового. Еще в 19-м веке Томас Джефферсон сказал: «Если американский народ позволит частному центральному банку контролировать эмиссию своей валюты, то последний сначала с помощью инфляции, затем дефляции, банков и растущих вокруг них корпораций, лишит людей всей их собственности. И может случиться так, что однажды их дети проснутся бездомными на земле, которую завоевали их отцы». Именно это и делают сейчас глобальные корпорации. Тут приведу немного старый график как нищают домохозяйства в США за 10 лет (правда график немного старый, но сейчас все заметно хуже. На графике показателен средний показатель “medium”).

Если же рассмотреть Россию, то можно понять, что зло может становится добром, если это государственные банки. То есть, когда государству принадлежит банковская система, то банки превращаются в Робин Гудов - грабят богатых и отдают бедным собирает ссудный процент и тратит его на своих же граждан. То есть, ссудный процент идет на строительство инфраструктуры, здоровье граждан, демографию и т.д.

Правда, точнее все таки сказать, что банки отбирают у глупых и отдают бедным. Глупый при этом может быть бедным и пользоваться кредитом.

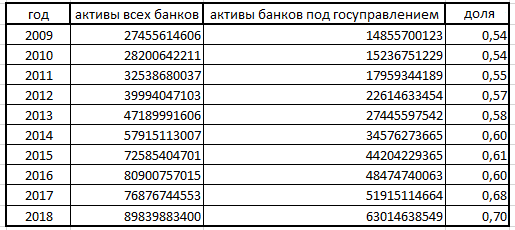

В России частные банки выполняют одну из наиболее гнусных и вредных опций - способствуют оттоку капитала. Наша страна за последние 12 месяц имеет имеет положительный торговый баланс в размере около 14 % от ВВП. Но отток капитала нивелирует этот приток денег. Процесс исправления ситуации идет крайне активно: доля государственных банков в банковской системе России растет. Регулярно садят мошенников-предателей банкиров и отзывают лицензии у жуликоватых банков. Тут легко видеть положительный процесс:

То есть, за период с 2010 по декабрь 2018 количество банков уменьшилось более чем в два раза.

Я же решил провести небольшой анализ на основе банковской системы РФ, и попытался отследить долю банков с государственным контролем. За первичную информацию взял рейтинг банков на banki.ru. Файл с расчетам можно посмотреть тут

Вот что получилось (все года взяты на март месяц кроме 2018. “018 взят на декабрь):

Тут при желании в моих расчетах можно найти погрешности, но за все годы я делал одни и те же допущения, поэтому в целом процесс отображен корректно. Спад в 2017 не знаю как объяснить. Перепроверял.

Видно, что с течением времени идет увеличение доли государственных банков в банковском секторе.

С другой стороны, как сказал Герман Греф, “...Через пять лет Сбербанк сможет принимать 80% всех решений с помощью искусственного интеллекта. Это означает, что «десятки тысяч людей потеряют свою сегодняшнюю работу», уточнил он.

В таких условиях, большие рыбы едят маленьких государственные банки имея больше возможностей в автоматизации бизнеса и доступа к ресурсам государства смогут еще больше захватить долю рынка.

Так как крупнейшие банки у нас государственные

То есть, уже сейчас можно проследить тенденции по увеличению гос участия в банковской системе. IMHO

По мне, так можно к ЦБ РФ сделать государственную прокладку по аналогии со банком Тиньков: нет банковских работников в прямом смысле этого определения. Все операции автоматизированы. Участие людей и комиссии банка сведено к минимуму. Решение о выдачи кредита принимается по анализу аккумулированной информации из кабинета налогоплательщика, бюро кредитных историй, истории с портала госуслуги и т.д.. Все принадлежит государству и операционные затраты минимальны (фантастика конечно, но это то, к чему вполне себе можно стремится).

По моему субъективному мнению, гос банки сейчас вполне себе успешно конкурируют с коммерческими. Если в 2011 году чтоб перевести деньги многие спрашивали карточку альфа-банка. Сейчас почти у всех есть карта Сбербанка.

Кстати, сейчас в России есть полностью автоматизированные банки.И какое совпадение, на первых позициях с точки зрения рентабельности Яндекс.Деньги и Тинькофф (!!!)

Процесс автоматизации банков - это логическое развитие банковской сферы. Тут вопросов "будет или не будет" нет. Вопрос лишь в том, когда. Это выгодно! И то, что государственные банки сейчас самые крупные и большие в России, автоматически приводит к тому, что рано или поздно, в этой гонке выиграют они.

В целом, если заглянуть немного вперед, имея информацию по начислениям зарплаты, текущим обязательствам, наличию имущества, оборотам по платежным системам, кредитной истории для принятия решения о выдаче или невыдаче кредита живой специалист банка не нужен. (Вся эта информация есть у программ автоматизации. Указанная информация уже есть в разных госструктурах. Надо лишь ее аккумулировать и грамотно интерпретировать. Ужос. BIGDATA!!!).Да я больше скажу, в налоговой уже вся эта информация есть !!!

Более того, если смотреть на пункт выше, система автоматизации справится с данной работой значительно лучше человека. Человек может что - то не знать (как сотрудница банка РСХБ, которая ввела меня в заблуждение касательно получения денег), может забыть (сплошь и рядом), может быть пристрастен или ленив. Может иметь сразу несколько недостатков из вышеперечисленных. А программа всегда все знает и всегда беспристрастна. Всегда все оценивает по одному и тому же алгоритму. Плюсы очевидны.

И переход к полностью автоматическим банкам вполне очевиден и экономически обоснован.

Но возникает дальнейший вопрос: в случае, если все функции банка можно автоматизировать (ну вынести некоторые функции на аутсорс, такие как работа с проблемными долгами, доставка корреспонденции и т.д.), зачем вообще нужны банки? Есть ЦБ, есть госбанк в виде системы автоматизации банка (например Сбербанк). Все остальные банки вымрут как динозавры или же перейдут в такой нишевой продукт, как мгновенные кредиты, микрозаймы и т.д. То есть станут маргиналами.

Подобному развитию вряд ли будут рады ТНК во главе крупных банков. Так что они будут категорически сопротивляться. А господин Греф, выступая за автоматизацию банков, выступает в роли светлого рыцаря!

Так что судьба банков в их текущем состоянии предрешена:

останется ЦБ + ИТ прокладка между ЦБ и клиентами банка.

Можно наблюдать как в России мочат в сортире вселенское зло методично ведет оздоровление экономики!

Ссудный процент остается у народа в лице государства.

Источник: Афтершок