Мощный рост экономики Китая сопровождался неусыпным контролем КПК. Тем не менее, это не помогло избежать существенных структурных перекосов, ненадёжного кредитования и финансовых пузырей. Многие моменты схожи с западной моделью экономики. Бурно растущие сектора, такие как транспорт, недвижимость, активно кредитуются, зачастую под существенный процесс. Естественно, при наличии кризисных явлений, вызванных сбоями поставок или ковидными локдаунами, схемы, завязанные на непрерывные денежные потоки, грозят рухнуть костяшками домино.

Наиболее уязвимым сектором является недвижимость, особенно жилье. За последние два десятилетия в Китае наблюдался продолжительный бум недвижимости, но сейчас он подходит к концу. Группа "Evergrande", крупнейшая компания недвижимости, имеет чрезмерную задолженность и находится под угрозой дефолта. Это может привести к катастрофе.

“У группы есть риски невыполнения обязательств по займам и судебным разбирательствам, выходящим за рамки её обычной деятельности”, - говорится в отчете о прибылях и убытках компании, базирующейся в Шэньчжэне, во вторник. “Акционерам и потенциальным инвесторам рекомендуется проявлять осторожность при работе с ценными бумагами группы”.

Evergrande - крупнейшая компания по продаже недвижимости, с долгами более чем на $300 млрд., её даже тихо окрестили китайским "Леман Бразерс". Обратил на бедняжку никто иной, как Сорос.

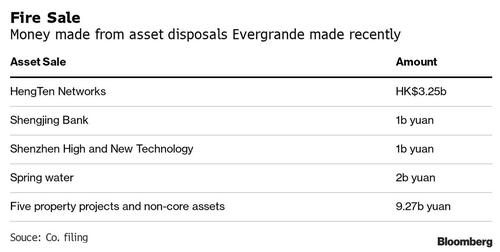

Компания заявила, что изучает возможность продажи долей в своих подразделениях по обслуживанию электромобилей и недвижимости, а также других активов и стремится привлечь новых инвесторов, а также возобновить заимствования. Застройщик скидывает квартиры с убытком, планирует продать свою штаб-квартиру в гонконгской офисной башне Yuexiu Property Co. всего за 10,5 млрд гонконгских долларов (1,3 млрд долларов США), что на треть меньше, чем запрашиваемый прайс в 15,6 млрд гонконгских долларов.

С отказом Пекина прийти на помощь компании (в отличие от недавнего спасения гиганта по безнадежным долгам Huarong, который две недели назад, наконец, получил государственную помощь после нескольких месяцев спекуляций о его судьбе) облигации Evergrande упали до новых минимумов, поскольку уверенность инвесторов в его способности погашать долги продолжала разрушаться.

“Валовая прибыль Evergrande может ещё больше повлиять на потенциальную продажу её недвижимости в связи со срочными распродажами”, - сказала аналитик Bloomberg Intelligence Лиза Чжоу. Показатель прибыльности является самым низким среди крупных девелоперов, отслеживаемых BI, из-за агрессивных рекламных акций и снижения цен, написал Чжоу в заметке.

И в качестве ещё одного удара по разваливающемуся конгломерату недвижимости даже долгосрочные союзники сигнализируют, что с них хватит. Чан Хой-ван, генеральный директор Chinese Estates Holdings Ltd. и жена гонконгского миллиардера Джозефа Лау, совершила свою первую продажу акций Evergrande, сократив свой портфель до 8,96% с 9,01%.

Согласно данным, собранным Bloomberg, купоны Evergrande с прибыльностью 8,75% и с погашением в 2025 году, подешевели на 1,5 цента за доллар до 33,7 цента. Ранее акции закрылись на 0,7% ниже на торгах в Гонконге, снизившись в этом году на 71%.

Усугубляя сумятицу, руководители компании воздержались от комментариев по результатам (возможно, в ответ на недавний призыв Пекина к компании держать язык за зубами), предоставив инвесторам и аналитикам самим проанализировать её финансовое состояние.

Выручка от реализованных проектов упала на 17% до 222 млрд юаней, что стало самым низким показателем за тот же период за четыре года. Валовая прибыль сократилась почти вдвое до 12,9% по сравнению с шестью месяцами ранее, что является самым низким показателем, по крайней мере, с 2008 года.

Более тревожным является то, что Evergrande заявила, что некоторые кредиторские задолженности по развитию недвижимости были просрочены по техническим причинам, что привело к приостановке работ по некоторым проектам, но добавила, что компания ведёт переговоры с поставщиками и строительными подрядчиками о возобновлении работ. “Группа сделает все возможное, чтобы продолжить свою деятельность и стремиться предоставлять недвижимость клиентам в соответствии с графиком”, - говорится в сообщении.

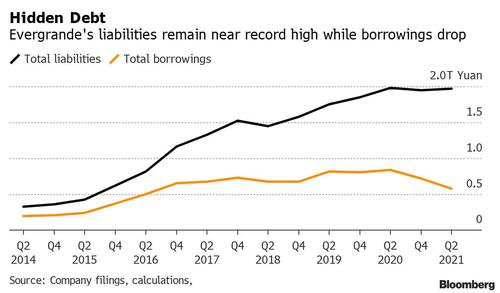

Кроме того, в то время как заимствования компании сократились, общий объём обязательств, включая счета от поставщиков, вырос до 1,97 трлн юаней, что почти рекордно высоко. Долг Evergrande сократился до 572 миллиардов юаней, что является самым низким показателем за последние пять лет, согласно расчетам Bloomberg. Это на 20% меньше по сравнению с 717 млрд юаней в конце прошлого года и на 15% меньше по сравнению с 674 млрд юаней в марте. Но в том, что, по-видимому, является просто случаем перетасовки обязательств, торговая и прочая кредиторская задолженность выросла на 15% по сравнению с шестью месяцами ранее до рекордных 951,1 млрд юаней.

Отдельно компания по-прежнему не дотягивает до двух из так называемых трёх красных линий-показателей, введенных китайскими регулирующими органами для девелоперов в рамках борьбы с кризисами в отрасли. Она обязалась выполнить все три требования к декабрю 2022 года. Один показатель - отношение денежных средств к краткосрочным займам, показатель ликвидности, ухудшился за этот период до 36% с 47% в конце прошлого года, поскольку располагаемые денежные средства и их эквиваленты упали до минимума за шесть лет, показывают расчеты Bloomberg, основанные на достоверных данных.

Коллапс банков, поставщиков и покупателей жилья, связанных с гигантом недвижимости, может взбудоражить экономику Китая, поднимая вопросы о том, может ли она получить государственную поддержку. Регуляторы в редком публичном упреке призвали Evergrande решить свои долговые проблемы в начале этого месяца. Проблема, как становится очевидным, заключается в том, что Evergrande не сможет решить свои "долговые проблемы" без банкротства или государственной помощи.

Но спасет ли Пекин компанию, если поймет, что других вариантов больше нет ?

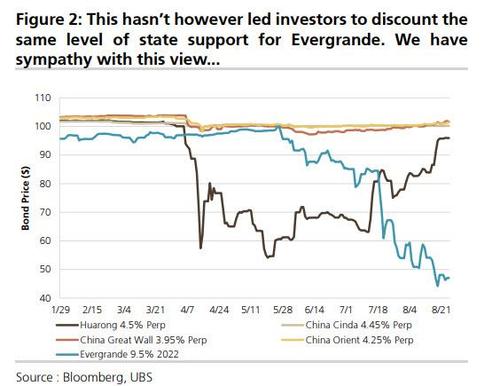

Отвечая на этот вопрос, аналитик UBS Камиль Амин написал на прошлой неделе, что "Рост числа дефолтов в сочетании с волатильностью спреда выше среднего на азиатском кредитном рынке в течение всего этого года заставил нас поверить, что понятие "слишком большая, чтобы потерпеть фиаско" уменьшается. Вместо этого спасательный пакет Huarong иллюстрирует нам, что это понятие на самом деле всё ещё сохраняется, но, скорее всего, будет ограничено более качественными названиями SOE, где побочные риски гораздо более серьезны".

Ожидает ли Амин увидеть такой же уровень государственной поддержки для Evergrande ? "Мы ещё не уверены. Во-первых, эмитент является частным, а не государственным предприятием, и, во-вторых, мы ожидаем, что китайские власти продолжат использовать избыточное кредитное плечо в секторе недвижимости и допустят рост числа дефолтов/реструктуризаций. Эта точка зрения согласуется с ценовым движением, которое мы наблюдали (рисунок 2), при этом другие более качественные названия госпредприятий в финансовом секторе сократились после новостей Huarong (China IG: -5 б. п.), в то время как спреды China HY и Evergrande продолжают торговаться выше 1150/5000 б. п."

Судя по продолжающимся продажам как облигаций, так и акций Evergrande, консенсус есть.

Идёт ли Китай на встречу крупнейшему кризису, ведь 300 миллиардов долларов долга Evergrande на порядки больше, чем было у Lehman Brothers ?

Источник: aftershock.news