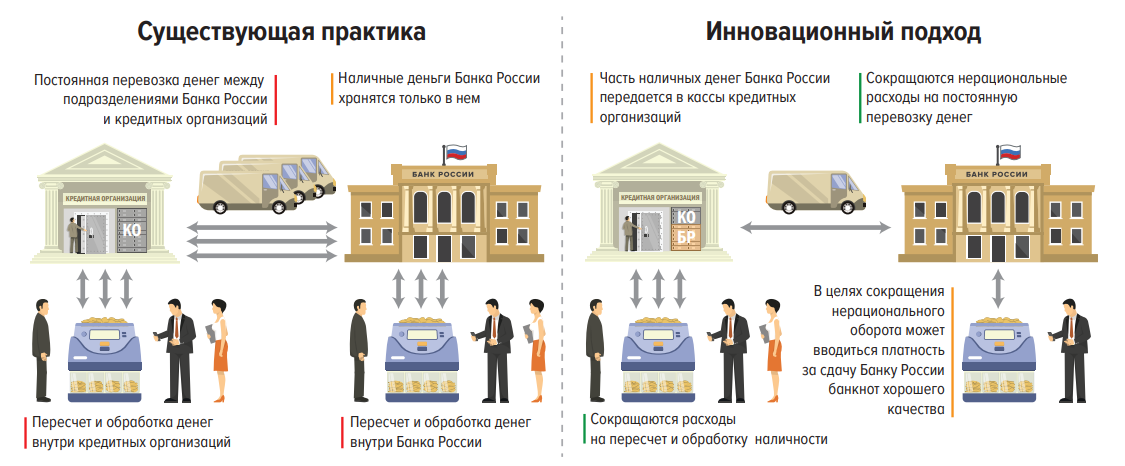

Сегодня на онлайн-пресс-конференции по наличному денежному обращению заместителя Председателя Банка России Михаила Алексеева было объявлено об абсолютно новых принципах, которые будут применяться в России в отношении наличного денежного обращения. В частности, объявлено, что наличные деньги, которые хранились исключительно в Банке России (в его хранилищах), теперь будут храниться в кассовых узлах коммерческих банков, при этом деньги будут продолжать принадлежать Центральному банку Российской Федерации. За счет этого, предполагается, будет оптимизирован оборот наличных денег и сократятся затраты на постоянную перевозку денег в ЦБ РФ и из ЦБ РФ.

В целях минимизации операционных и иных рисков к работе с наличными деньгами, принадлежащими Банку России, будут допускаться только кредитные организации, удовлетворяющие определенным требованиям. Начиная уже с этого года подать заявку на участие в программе смогут следующие кредитные организации:

‒ имеющие капитал не менее 130 млрд рублей;

‒ отнесенные по степени финансовой устойчивости к квалификационной группе 1 или 2 или имеющие кредитный рейтинг не ниже «АА(RU)» по национальной рейтинговой шкале АКРА или «ruAA» по национальной рейтинговой шкале «Эксперт РА».

Ранее уже проводился Банком России эксперимент по передаче части наличных денег из своих хранилищ на хранение в коммерческий банк; в этом эксперименте участвовал Сбербанк. Данный эксперимент был признан удачным.

ЦБ РФ будет с такими коммерческими банками и небанковскими кредитными организациями заключать специальные договора, а деньги будут перевозиться в отдельные (специально выделенные) кассовые узлы кредитных организаций с видеонаблюдением.

Ожидается введение элементов платности отдельных услуг Банка России. Поскольку в настоящее время Банк России не взимает плату за кассовое обслуживание, кредитные организации, у которых образуются излишки годных банкнот, предпочитают сдавать их в Банк России, вместо того чтобы напрямую передавать тем кредитным организациям, которые испытывают потребность в подкреплении наличными деньгами. В целях снижения нерационального оборота годных банкнот в 2021–2025 годах Банк России рассмотрит вопрос о целесообразности введения платности в случае возврата в Банк России годных банкнот кредитными организациями, принимающими участие в кассовом обслуживании клиентов с использованием наличных денег, принадлежащих Банку России. Вопрос о введении платности за сдачу ветхих банкнот при этом не будет ставиться. Принятие соответствующего решения может позволить создать экономические стимулы для более активной самостоятельной обработки кредитными организациями наличных денег. Это даст возможность сократить нерациональный оборот наличных и снизить затраты на его обеспечение. Банк России получит возможность влиять на тарифную политику тех кредитных организаций, которые осуществляют обслуживание других кредитных организаций.

Помимо этого, нас ждет серьезная модификация банкнотного ряда, хотя о переходе к пластиковым купюрам речи не идет: усовершенствуется защита банкнот и изменится дизайн банкнот (на них появятся изображения новых городов исходя из принципа «один номинал представляет один федеральный округ РФ»). Так, на банкноте номиналом 10 рублей, несмотря на то, что она редко встречается в обращении, Красноярск заменится на Новосибирск, на купюре 500 рублей – Архангельск заменится на Пятигорск, на банкноте 1000 рублей – Ярославль заменится на Нижний Новгород, а на 5000 рублях вместо Хабаровска начнем привыкать к виду Екатеринбурга. При этом старые и новые банкноты будут обращаться наряду друг с другом. Точный дизайн новых банкнот не определен и чтó именно на них будет изображено – неизвестно, но точно известно, что всенародного голосования не будет, Банк России сам решит, как будут выглядеть новые купюры.

Грядущие изменения носят долгосрочный характер, насыщение рынка новыми 100-рублевыми купюрами планируется в 2022 году, купюрами 1000 рублей и 5000 рублей – в 2023 году, остальными купюрами – в последующие годы, при этом купюры прежнего дизайна из-за ветхости перестанут обращаться примерно к 2030 году.

Будет расширена практика использования Монетной площадки Банка России (МПБР) в регионах. К 2025 году МПБР должна работать в 48 регионах с годовым оборотом не менее 2,4 млрд рублей (3 тысяч тонн монет).

Проблема возврата монеты в платежный оборот обострилась в условиях пандемии коронавируса. Если в 2019 году из обращения в кассы Банка России вернулось 63% от общего количества выданных монет, то в 2020 году возвратность монеты в оборот снизилась до 46%. Учитывая сохранение спроса на монету, Банк России регулярно заказывает изготовление и выпускает в обращение необходимые объемы. Так, в 2020 году в обращение выпущено более 1,3 млрд монет, то есть по 9 монет на каждого жителя нашей страны. Оптимизации монетного обращения должно способствовать решение трех задач:

‒ снижение потребности в монете;

‒ оптимизация потоков монеты;

‒ стимулирование возврата монеты в оборот.

Решение задачи оптимизации потоков монеты обеспечивает развитие Монетной площадки Банка России, выполняющей функции перенаправления потоков монеты от тех организаций, которые получают ее от населения, в организации, которым она нужна. В 2020 году прототип МПБР работал в 8 регионах и охватывал 132 подразделения кредитных организаций. Общий оборот за 2020 год составил 724 млн рублей (909 тонн монеты).

В 2016–2020 годах усилия Банка России в области наличного денежного обращения были сосредоточены на оптимизации инфраструктуры и бизнес-процессов с целью обеспечения экономии расходов при сохранении стабильности и высокого качества системы наличного денежного обращения. В рамках проводимых мероприятий были ликвидированы Центральное хранилище Банка России, подразделения специальных перевозок, сокращена сеть расчетно-кассовых центров.

В 2021–2025 годах Банк России планирует активизировать усилия, направленные на повышение надежности инфраструктуры наличного денежного обращения на основе автоматизации, роботизации и цифровизации. Обо всех изменениях можно узнать из «Основных направлений развития наличного денежного обращения на 2021–2025 годы», принятых Советом директоров Банка России.

Источник: profbanking.com