Выплаты пособий на детей от трех до 16 лет по 10 тыс. руб., которые президент Владимир Путин предложил в качестве поддержки в условиях кризиса и пандемии, положительно сказались на возврате микрозаймов, следует из данных платежного сервиса CloudPayments (есть у РБК). Аналитики компании изучили обороты 133 микрофинансовых организаций (МФО), которые выдают и принимают ссуды дистанционно.

По статистике CloudРayments, с апреля, когда в России был введен режим самоизоляции, объем погашений онлайн-займов резко снизился. Число переводов в МФО начало расти только со второй недели июня, после того как в начале месяца россияне стали получать единовременные пособия на детей. CloudРayments также зафиксировал всплески возвратов микрозаймов в конкретные даты, когда госпомощь поступала большому числу россиян. Эту тенденцию подтвердили в ГК Eqvanta (бренды «Быстроденьги» и «Турбозайм»), МФК «Лайм-Займ» и МФК «Займер», которые входят в топ-10 на российском рынке.

Банк России подсчитал, что по итогам первого квартала 2020 года объем выданных населению микрозаймов составлял 177 млрд руб. В апреле—мае портфель сокращался, указал ЦБ, но не раскрыл конкретных значений.

О каких пособиях идет речь

В мае Путин объявил о дополнительных мерах поддержки российских семей с детьми в условиях пандемии коронавируса. Речь шла о перечислении единовременной выплаты по 10 тыс. руб. на каждого ребенка в возрасте от трех до 16 лет. Заявку на получение пособий можно было подать через сайт госуслуг, сразу после телеобращения президента портал столкнулся со сбоями из-за массовых запросов.

В конце июня Путин объявил о повторной единовременной выплате 10 тыс. руб. на всех детей в возрасте до 16 лет (до июля выплаты на детей до трех лет по 5 тыс. руб. осуществлялись в течение трех месяцев, с апреля по июнь). Второй этап перечислений стартовал 1 июля, в день голосования по поправкам в Конституцию.

Как перечисление пособий совпало с погашением долгов

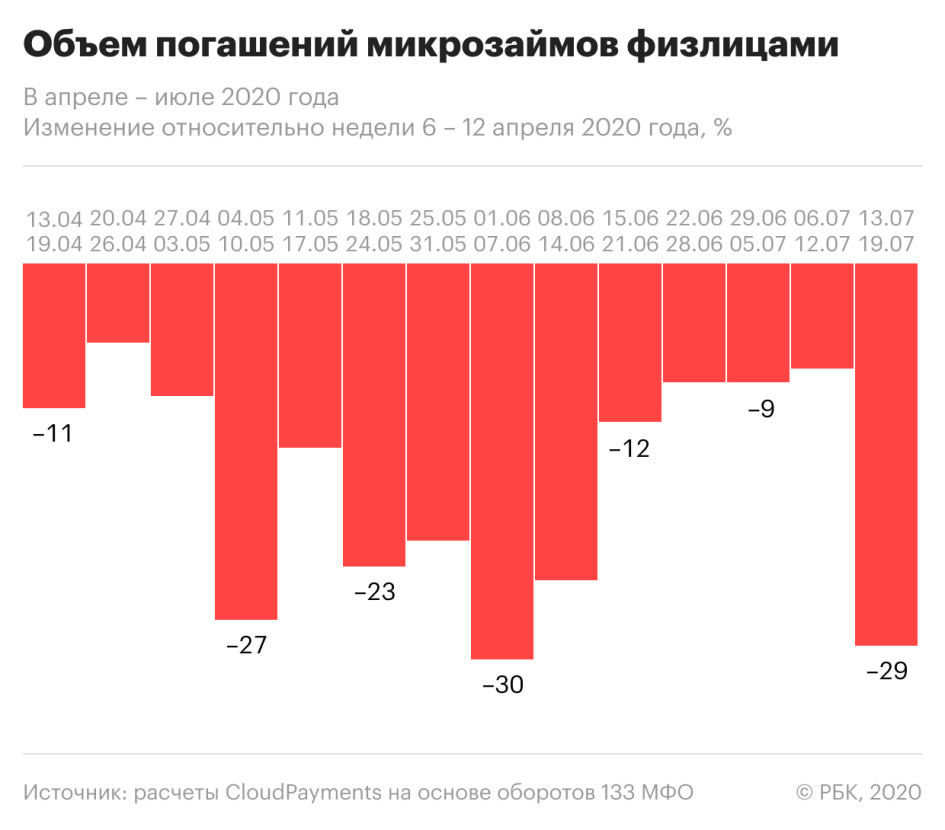

Для оценки влияния детских выплат на возврат микрозаймов аналитики CloudPayments по просьбе РБК сравнили объем погашений долгов по неделям вплоть до 19 июля. В качестве базы (за 100%) был взят период с 6 по 12 апреля — первая полная неделя в условиях самоизоляции. Только со второй недели июня тренд к снижению объемов переводов в пользу МФО сменился на противоположный, хотя на докризисный уровень объемы выплат так и не вернулись.

«На наш взгляд, изменение тренда связано с тем, что полученные пособия помогли людям улучшить свое финансовое положение и постепенно начать закрывать скопившиеся долги», — объяснил гендиректор CloudPayments Дмитрий Спиридонов.

Вторая волна выплат президентских пособий пришлась на начало июля, тогда же зафиксировано значительное улучшение собираемости долгов. Объем возвратов в период с 29 июня по 5 июля был всего на 9% ниже базового уровня, а за неделю с 6 по 12 июля — уже на 8%. Хуже всего ситуация обстояла в период майских праздников и в первых числах июня, когда выплаты сократились на 20–30% от базовой недели. Пик погашений пришелся на 1 июля — старт второго этапа господдержки, обращает внимание Спиридонов: «Если сравнивать с соответствующим периодом мая, объем выплат 1 июля (в России был объявлен выходным днем. — РБК) вырос на 107%, а 2 июля — на 80%». Из статистики компании следует, что в первый день июля обороты МФО были выше, чем 10-го или 20-го числа, когда россиянам обычно начисляются зарплаты.

Как описали ситуацию участники рынка

Гендиректор ГК Eqvanta Андрей Клейменов отметил, что госвыплаты оказали прямое влияние на динамику возвратов: «В начале июня и июля мы видели увеличение оплат, которые в течение недели приходили к норме».

«Мы фиксировали всплески погашений в даты после массовых выплат, однако в среднем их рост не превышал 35% по сравнению со средними дневными показателями», — сообщила управляющий директор компании «Лайм-Займ» Олеся Бобкова.

МФК «Займер» зафиксировала рост возвратов 1 июля, сказал гендиректор компании Роман Макаров. Но у «Займера» собираемость долгов в этот день не была выше, чем в дни зарплат. «10 июля объем погашений задолженности был выше относительно объемов 1 июля на 41,8%, относительно 2 июля — выше на 238,2%», — уточнил Макаров.

В группе компаний IDF Eurasia (бренд Moneyman) не наблюдали каких-либо отклонений в платежной активности своих заемщиков. Но около 11% клиентов, получивших государственную поддержку, потратили эту помощь на погашение кредитных обязательств, заметила гендиректор компании Ирина Хорошко.

Единовременная помощь семьям с детьми могла оказать влияние на статистику погашения задолженностей по займам, сообщил руководитель управления моделирования и бизнес-анализа МФК «МигКредит» Марат Аббясов. «Но статистика конкретно нашей компании этого не отражает», — оговорился он.

В компаниях «Финбридж» (бренд «Деньги сразу»), «Займиго» и Webbankir не наблюдают четкой связи между выплатой детских пособий и погашением долгов. Тем не менее большинство опрошенных РБК участников рынка фиксируют улучшение платежной дисциплины клиентов с начала лета и рост числа погашенных займов.

Почему стали лучше отдавать микрозаймы

Летом в большинстве регионов России были сняты жесткие санитарные ограничения, люди смогли вернуться на работу. Бобкова считает, что рост объемов погашений произошел потому, что «у клиентов увеличился уровень определенности, в отличие от кризисного периода, когда они предпочитали придержать свободные деньги у себя. Как только ситуация стабилизировалась, клиенты стали рассчитываться с долгами». Значительный рост возвратов приходился на «зарплатные» дни, поделился Макаров.

Клиенты активнее возвращали ссуды, чтобы избавить себя от общения со службами взыскания, замечает Аббясов из «МигКредита». Улучшение собираемости займов обеспечил и более жесткий отбор клиентов, считает председатель совета СРО «МиР» Эльман Мехтиев. «Резко поменяв модели выдач и ужесточив скоринг в период пандемии, микрофинансисты улучшили платежную дисциплину у новых заемщиков. Получить заем стало сложнее, чем до коронакризиса», — пояснил он.

«Проблемы с платежеспособностью заемщиков для нас закончились уже в конце апреля», — утверждает гендиректор финансовой онлайн-платформы Webbankir Андрей Пономарев. По его оценкам, в июне доля займов с просрочкой от 30 дней не превышала 10 против 12,5% в июне прошлого года. Улучшить показатели помог не только скоринг, но и приток новых клиентов, которые ранее брали кредиты только в банках, считает Пономарев.

Будет ли расти просрочка у МФО

«В силу преимущественно коротких сроков кредитования МФО столкнулись с пиком неплатежей раньше, чем банковский сектор. На текущий момент наблюдается стабилизация ситуации», — констатировал директор отдела рейтингов кредитных институтов «Эксперт РА» Иван Уклеин.

Как сообщил ЦБ, весной, на пике пандемии, выдачи микрозаймов резко сократились (.pdf). Это произошло из-за закрытия офисов многих МФО, работающих офлайн, а также ужесточения критериев оценки заемщиков. По данным ЦБ на конец первого квартала, доля просроченной задолженности (NPL, non-performing loans) в портфелях МФО составляла 28,7%, но уже во второй половине апреля рост этого показателя замедлился (.pdf).

С начала апреля микрофинансовые компании получили 26 тыс. заявлений заемщиков о реструктуризации и кредитных каникулах, 73% обращений были одобрены, привел ЦБ статистику на середину июня (.pdf).

Хотя качество портфелей МФО пока стабильно, не исключено наращивание рисков, предупредила старший аналитик банковских рейтингов Национального рейтингового агентства (НРА) Надежда Караваева. Она связывает это с притоком новых заемщиков. «По нашим данным, количество заявок на потребкредиты с апреля по май выросло более чем на 40%, а уровень одобрения заявок не превышал 20%», — пояснила она. В связи с данными Росстата о восьмипроцентном падении реальных располагаемых доходов населения за второй квартал значимого роста числа одобрений потребкредитов для заемщиков, чей доход снизился и не успел восстановиться из-за пандемии, не ожидается. «Поэтому часть таких заемщиков будут занимать в МФО, а просроченная задолженность в портфелях может вызреть в третьем-четвертом кварталах», — предположила Караваева.

Дальнейшую динамику просрочки в портфелях МФО пока трудно предсказать, считает Уклеин. По его словам, ключевые риски для МФО — возможные новые макроэкономические шоки, вероятная вторая волна пандемии и новые ограничения, а также просадка реальных располагаемых доходов населения.

Источник: rbc.ru