Суховатый (не из тех на которые бросаются СМИ) релиз опубликовала германская официальная статистика. Речь про динамику накопленного портфеля заказов германской промышленности в марте 2020. Но данные показательны, и комментарий самого Дойчестата вполне адекватен.

"Исходя из предварительных данных, скорректированный по цене портфель заказов в обрабатывающей промышленности в марте 2020 года снизился с учётом сезонно-календарного фактора на 0,9% по сравнению с предыдущим месяцем, сообщает Федеральное статистическое управление (Destatis). Внутренние заказы, еще не завершенные, упали на 1,3% по сравнению с предыдущим месяцем, запас иностранных заказов снизился на 0,6% по сравнению с февралем 2020 года. Нынешний коронный кризис не оказал явного влияния на незавершенные заказы в обрабатывающей промышленности Германии в марте 2020 года. Эти данные свидетельствуют, в частности, о том, что в марте промышленные предприятия не зафиксировали исключительно масштабных отмен заказов."

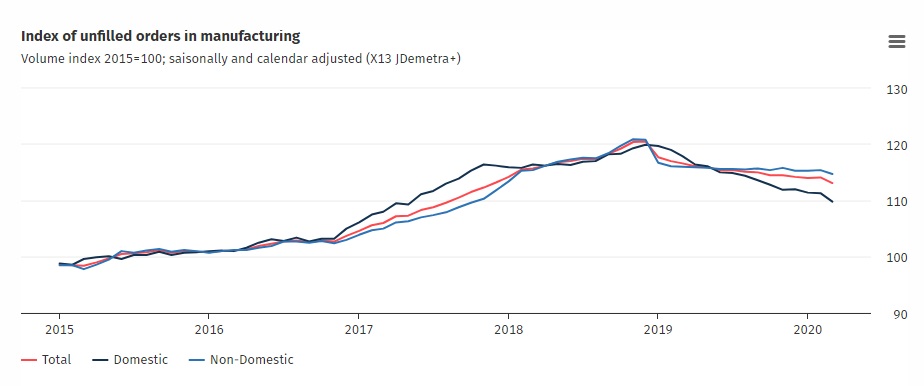

Сразу поясню. Постоянные читатели помнят, что обычно, когда публикую данные национальных статистик по промышленности, ищу данные по отношению к соответствующим месяцам прошлого года. Почему в этот раз сравнение именно с предыдущим месяцем считаю адекватным? А потому, что позволяет прикинуть какой вклад в промышленный спад даёт именно текущая вирусная история. И, напоминаю, сейчас речь не об объёме фактического производства за март, мы его уже рассматривали на днях, там всё плохо. И не о новых заказах за отдельный март. А об общем накопленном портфеле заказов. Включающем все заказы по которым ещё не было отгрузки, но не было и отзыва заказов.

По логике, именно в эти месяцы 2020 года должен был бы проиcходить резкий, форс-мажорный обвал накопленного портфеля заказов от месяца к месяцу. Вал разрыва контрактов и тд. А его- НЕТ.

Ещё раз, снижение к марту прошлого года- вещь фундаментальная. И оно больше 0,9%. А вот то что должно быть следствием текущих обстоятельств - обвал марта 2020 к февралю 2020 - ГДЕ он? Нет его.

Есть, как видим на графике, не обвальное, зато немыслимо долго длящееся снижение. Не случилось в марте никакой отвесной вертикальной линии вниз.

То есть в огромной степени то что мы увидим по фактическому производству за апрель- а мы увидим там обвал- не имеет отношения к карантинно-вирусному фактору. К началу апреля не было (и теперь об этом можно говорить как о задокументированном факте) никакого массового разрыва прежних контрактов.

"В марте 2020 года средний диапазон портфеля заказов в обрабатывающей промышленности составил 5,8 месяца. Для производителей промежуточных товаров диапазон в марте 2020 года составил 3,0 месяца, для производителей капитальных товаров-8,0 месяца, а для потребительских товаров-2,3 месяца. Во всех этих областях диапазоны были на уровне предыдущего месяца."

То есть вы понимаете, да? Даже по потребительским товарам, которые менее инерционны, которые резче реагируют на колебания спроса, даже по ним горизонт заметно больше месяца- и даже по ним заказы не обвалились "только что".

Что можно сказать, подводя итог. Кризис материального производства (того что можно увидеть глазами и пощупать руками) в главном "цехе" Европы не только шёл задолго до кризиса. Это и так ясно было. Но теперь можно утверждать, что и то что мы увидим в будущем, по данным за апрель, май, последующие месяцы - это тоже продолжение фундаментального течения. Где нынешние карантинные вещи- не более чем пенные барашки на гребне волны.

Отсюда прогноз. Сейчас экономисты спорят: будет ли выход из кризиса носить V-образный характер. Резкий вход- резкий выход. В каком-нибудь ресторанном или парикмахерском бизнесе- возможно. Где прыжок в кризис был следствием административных мер. В яму резко спрыгнули- из ямы резко выпрыгнут (дай Бог, если повезёт). В промышленности- нет. V-образный выход крайне маловероятен хотя бы потому, что вход таковым не был.

Источник: Афтершок