Это заголовок материала, опубликованного сегодня на ресурсе MarketWatch.com, который я иногда просматриваю. Я тоже размышляю над этим феноменом пару недель. Конечно, никакой сенсации в этом нет, уже в подзаголовке автор указывает на причину – «Не пытайся бороться с ФРС». Интересно было узнать, как акулы с Wall Street сами воспринимают происходящее, и какие дают прогнозы на будущее. Неужели, они думают, что эта музыка будет вечно?

Это была лучшая из недель, и это была худшая из недель.

Начнем с "худшего": мы узнали, что еще 6,6 миллиона человек подали первичные заявки на пособие по безработице, за три недели общее число обращений возросло на более чем 16 миллионов, повысив уровень безработицы до 10% или более, так как, вероятно, недооценено число людей, которые не смогли пройти через перегруженные государственные системы регистрации безработных.

“Лучшая " часть, возможно, была столь же тревожной. Акции провели свою лучшую неделю за последние четыре десятилетия: индекс Dow DJIA вырос на 12,67%, индекс S&P 500 SPX на 12,1%, а индекс Nasdaq COMP на 10,59%.

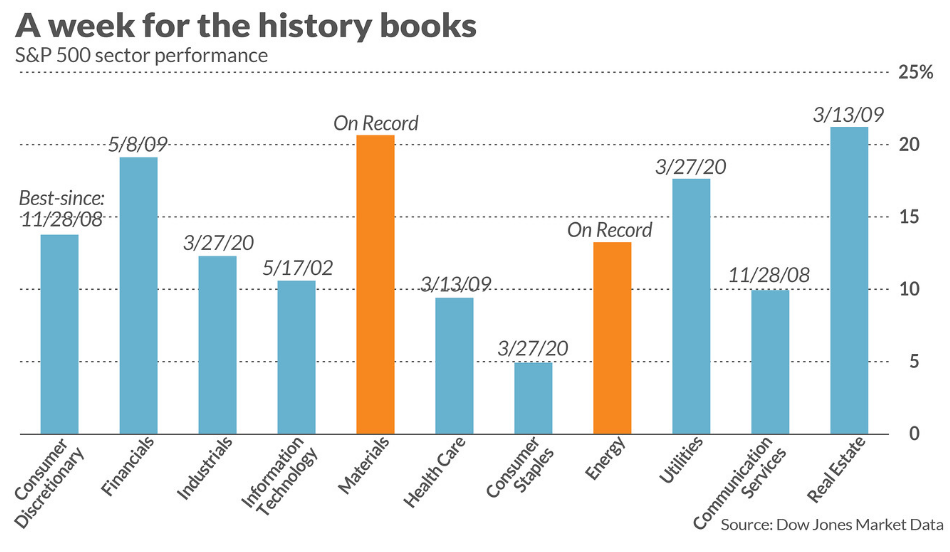

Фактически, два сектора индекса S&P 500 показали свою самую сильную неделю в истории. На приведенном выше графике показаны показатели секторов, по данным Dow Jones Market Data. Сектор недвижимости был запущен только в 2016 году; исторические данные до этого были экстраполированы. Все остальные данные по секторам относятся к 1989 году.

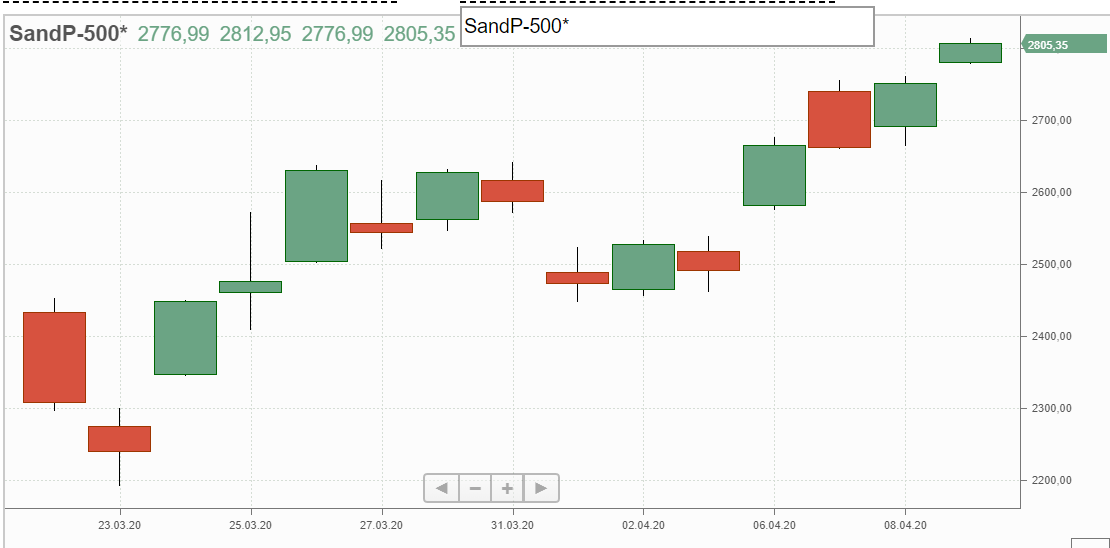

Добавлю от себя, что рынок не всегда непрерывно рос за последние две недели, что видно из приведённого графика индекса широкого рынка S&P-500 (наиболее репрезентативного для оценки состояния американской экономики), случались и провалы. Тем не менее, от низов 23 марта за две недели рынок отрос на более чем 25% ! В полной синхронизации со «стимулирующими» (если говорить прямо, деньгопечатающими) мерами ФРС

О чём это говорит?

Во-первых, важно отметить, что многие стратеги считают, что рынки еще не полностью осознали масштабы разрушительного воздействия коронавируса на экономику, не говоря уже о человеческих жертвах. А пока беспрецедентные действия Федеральной резервной системы и других центральных банков помогают держать инвесторов в отупении (мой перевод keep investors numb, хотя возможны и более мягкие варианты).

"Акции растут, потому что ущерб экономике — очевидный по данным о заявках на пособие по безработице — находится за пределами понимания, в то время как ответ ФРС легче понять”, - написал Крис Лоу, главный экономист FHN Financial, в заметке, опубликованной в четверг после данных по заявкам о безработице.

И большинство стратегов считают, что акции, скорее всего, будут снижаться с этого момента. Инвесторы еще не начали истинной “капитуляции", сказал MarketWatch Ким Форрест, основатель и исполнительный директор Bokeh Capital Management. Аналитики Goldman Sachs с этим согласны.

Тем не менее, возможно, есть какой-то исторический контекст для понимания того, что происходит.

В своем анализе, опубликованном в четверг, инвестор Нед Дэвис отмечает, что фондовый рынок работает лучше, чем в среднем, когда безработица резко растет. Исследование Дэвиса показывает, что уровень безработицы выше 6% коррелирует с ростом фондового рынка на 13,7% в год.

“Как это может быть?- пишет Дэвис, - Это не поддается логике. Я бы объяснил это тем, что за такими новостями пристально следят, а рынок имеет тенденцию работать на опережение. Так что это, вероятно, и закладывается в цену”

Это также, вероятно, в значительной степени связано с «чашей с пуншем» от Центрального банка, добавил Дэвис. Очень высокая безработица "может подтолкнуть ФРС к чрезмерным действиям по удешевлению и доступности денег... Когда ФРС помогает снизить доходность облигаций инвестиционного уровня, это хороший сигнал на покупку акций.”

ФРС в четверг объявила о большей поддержке облигаций инвестиционного уровня и некоторой ограниченной поддержке долга субинвестиционного уровня.

Николас Колас, соучредитель Investment research shop DataTrek Research, также высказал некоторые мысли о связи между реальной экономикой и рынками, в опубликованном в пятницу анализе. "Эмиссия денег находится на пересечении общественного доверия и ответственности правительства”, - писал Колас.

"Заманчиво думать, что действия ФРС сегодня означают, что цены на американские акции будут впредь только расти: когда вы снимаете риск банкротства в ближайшей перспективе с каждой публичной компании, независимо от кредитного рейтинга или краткосрочного финансового состояния, цены на активы должны расти”,-добавил Колас. "Рынки знают, что независимо от того, насколько плохим может быть денежный поток, существует резервный кредит ФРС, ожидающий своего часа, если это необходимо.”

Более того, он сказал: “ФРС знает, что она должна держать фондовые рынки стабильно растущими, чтобы сохранить 40% американцев, владеющих акциями, достаточно платёжеспособными и уверенными, чтобы вызвать восстановление потребительских расходов. Это классический эффект благосостояния, который хорошо понимает Федеральная резервная система.”

Стоит отметить, что если 40% американцев владеют акциями, то 60% - нет. И эти люди не только не стимулируют постепенное выздоровление, но, возможно, просто пытаются сохранить еду на столе.

Мои краткие комментарии:

- Очевидно, что действия ФРС, все эти не-QE и кредитные стимулы, направлены не на поддержку реального сектора экономики, а лишь на стабилизацию фондового рынка, что призвано создать благоприятную картинку для Трампа перед выборами.

- Следует признать, что в американской финансовой системе слишком много завязано на цену акций. Это и обеспечение по кредитам корпораций, и часть в накоплениях большой доли простых американцев (40%, как мы видим), которые также закладывают их по своим кредитам. Поэтому, дать рынку упасть «в пол», это позволить финансовой системе США рухнуть. Этого, особенно в предвыборный год, никак нельзя допустить.

- Однако, как отмечают многие экономисты, прямо сейчас все меры монетарного регулирования из арсенала ФРС исчерпаны. Остаётся тупо печатать доллары, увеличивая долг без ограничений. Беда в том, что каждый напечатанный доллар кредита даёт всё меньше отдачи в виде роста ВВП, так как лёгкий заработок на биржевых спекуляциях дестимулирует банки кредитовать реальную экономику. Поэтому, все свеженапечатанные деньги, практически, с колёс уходят на биржу.

- Как долго может продолжаться банкет? До тех пор, пока основные держатели госдолга США, прежде всего Китай и Япония, согласны его (банкет) оплачивать. Я уверен, что замена системы, основанной на долларе, уже готовится. И резкие действия США, например, по «взысканию» с Китая штрафов за коронавирус и «обнуления» долга США перед Китаем, способны резко ускорить этот процесс

- Прямо сейчас S&P снижается на 2%, вопреки радужным комментариям Д.Трампа о прекрасной сделке ОПЕК+, которая "поможет сохранить тысячи рабочих мест"

Источник: Афтершок