Давно такой недели не выдавалось! Сам посуди, читатель: одновременно оформились окончательные значения моих индикаторов: «Негатив» и «Паразит»; стали появляться данные индикатора «Мировая резня PMI-бензопилой»! И все это на фоне: среды, когда ФРС снизила уже третий раз в этом году свою ключевую ставку; пятницы с удивительными данными Нон-фарма; и четверга с планировавшимся самым веселым Хеллоуином – Брекзитом. Правда, как обычно, «англичанка подгадила», но её в четверг подменили англо-саксонские заокеанские побратимы, шарахнув по Трампу импичментом. Большую часть всего этого я рассмотрю ниже. А еще хотел бы сегодня поговорить на тему, с которой я долго «бегал» от некоторых читателей, преследовавших меня в комментариях к другим статьям. И тема эта – судьба России в надвигающемся шторме следующей губительной волны кризиса. В общем, сегодняшний мой сказ должен проистечь интересно и динамично, к чему я и перехожу…

*****

I. Стагфляционный обзор.

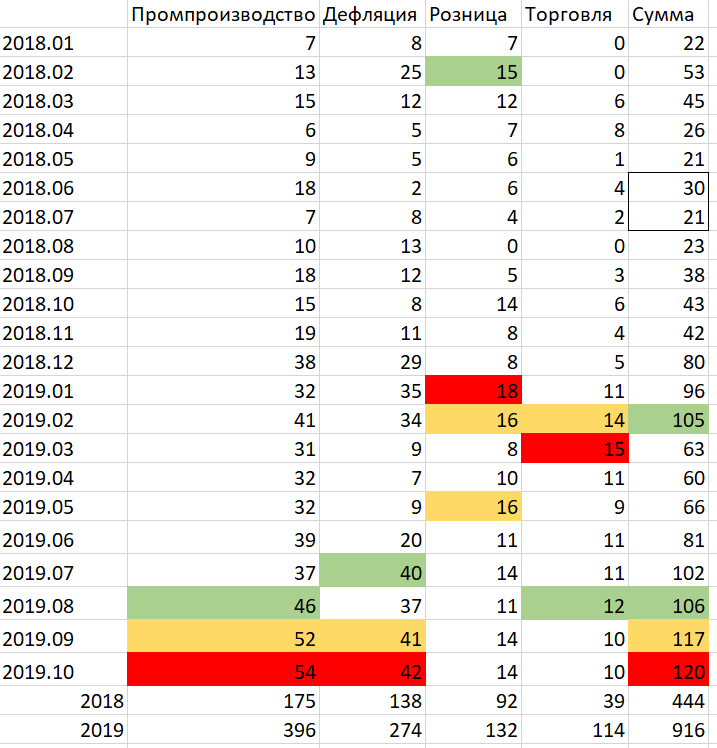

Промпроизводство. Дефляция. Розница. Мировая торговля.

Перефразирую:

«Что они не делают, не идут дела! Видимо без QE их мама родила!»

Показатели: «Промпроизводство» и «Дефляция», - установили новые рекордные значения нашего индикатора «Негатив». И суммарное значение негатива (120) также стало рекордным. А показатели сентября (выделены желтым) установили рекорды второго рода, как и времена августа решительно взяли третьи места. Теперь видишь, читатель, что суета банкиров, Трампа, Мнучина, ФРС с РЕПО и «Не QE» была не на пустом месте. Все эти действия заранее купировали сваливание мировой экономики в жесткий кризис. Да и снижение ставки в июле и сентябре, когда наблюдаешь трехцветную раскраску данных индикатора «Негатив», уже не кажутся какими-то необъяснимыми действиями. Все просто: мировая экономика уже находится в жесткой фазе кризиса. Правда, нам пока об этом «позабыли» объявить… Но не беда: у нас есть индикатор «Негатив», который никакие «твиттеры Трампа» и пресс-конференции Пауэлла не обманут.

*****

II. Стагфляционная обстановка.

1. Индикатор «Паразит».

Напоминаю, что с помощью этого индикатора я рассматриваю, как раздувается пузырь паразитарных рабочих мест в американской экономике. При этом я сравниваю сумму накопленных показателей Нон-фарм (количество рабочих мест, ежемесячно создаваемых в США вне сельскохозяйственного сектора) с суммой рабочих мест, созданных в обрабатывающей промышленности. Итак, в октябре было создано:

Изменение числа занятых в несельскохозяйственном секторе США: +128К.

Количество рабочих мест в обрабатывающей промышленности США: -36К.

Вот, такая MAGA с реиндустриализацией от Трампа происходят в Гегемонии! Теперь сводим все в таблицу и смотрим:

Итак, за 10 месяцев этого года было создано 1614 тысяч рабочих мест барменов, официантов, инструкторов фитнес центров, финансовых консультантов и прочих собачьих парикмахеров. А в обрабатывающей промышленности за 2019 году MAGA от Трампа создала всего 17 тысяч рабочих мест. Таким образом, на каждое продуктивное рабочее место американская финансовая экономика печатного станка генерирует почти 100 рабочих мест в паразитарных секторах (отмечено красным). Кончено же, тут нужно дать две оговорки:

1) В октябре была забастовка на GM. Вроде как, в ноябре это должно увеличить статистику по обрабатывающей промышленности. Ну, посмотрим на это уже в начале декабря…

2) В Нон-фарм входят и рабочие места в строительном секторе. Но они не играли весь год решающего значения, в чем можно убедится в подробной таблице.

А вот, в ресторанном бизнесе рабочие места возникали с фантастической скоростью:

«В октябре в заведениях общественного питания и в ресторанах появилось 48 000 рабочих мест. Рост работы в отрасли в среднем за последние 3 месяца было 38 000, по сравнению со среднемесячным приростом 16 000 за первые 7 месяцев 2019 года».

«И что еще более примечательно: с февраля 2010 года - периода, охватывающего почти 10 лет - американские «заведения общественного питания и питания», то есть ресторанная индустрия, добавляли рабочие места каждый месяц только с 4 исключениями!»

Отмечу, что задним числом статистический орган США повысил данные предыдущих месяцев, что отражено зеленым в графе «Корректировка». Поэтому коэффициент 100 индикатора «Паразит» вполне имеет право на жизнь! И данные нашего индикатора «Паразит» подтверждаются статистикой со стороны Блумберга:

«30.10.2019 Через три года после того, как Дональд Трамп провел кампанию за президента, обещавшего возрождение фабрики, кажется, что происходит обратное.

Производство составило 11% валового внутреннего продукта во втором квартале, наименьшая доля в данных за период с 1947 года и снижение с 11,1% в предыдущем периоде, согласно отчету Министерства торговли США во вторник. Это сопоставимо с 13,4% для недвижимости, 12,8% для профессиональных и деловых услуг и 12,3% для правительств, согласно данным по ВВП по отраслям».

2. Индикатор «Мировая резня PMI-бензопилой».

В начале каждого месяца мы получаем статистику по PMI. И снова данные, которые пришли в конце недели, показывают, что деградация в мировой индустрии продолжается:

1. 01.11.2019 Индекс деловой активности в производственном секторе (PMI) Японии: 48,4.

Минимальное значение индекса с июля 2016 года!

2. 01.11.2019 Индекс производственной активности PMI России: 47,2.

3. 01.11.2019 Индекс деловой активности PMI Швейцарии от SVME: 49,4.

4. 01.11.2019 Индекс деловой активности в производственном секторе (PMI) Великобритании: 49,6.

5. 01.11.2019 Индекс деловой активности в производственном секторе (PMI) США от ISM: 48,3.

6. 31.10.2019 Индекс деловой активности (PMI) в Чикаго (США): 43,2.

Рекордное падение на уровень июня 2009 года!

7. 31.10.2019 Индекс деловой активности в производственном секторе (PMI) Китая: 49,3.

Данные по Германии и прочим испаниям появятся в понедельник, но уверен, что европейские сырьевые нищеброды поддержат общий негативный тренд. А пока мы видим сплошное уныние:

«31.10.2019 В начале четверга Национальное бюро статистики Китая сообщило, что в октябре индекс деловой активности в производственном секторе Китая резко упал, снизившись с 49,8 до 49,3, не только ниже консенсус-оценки 49,8, но и ниже самой низкой оценки в зоне продаж (диапазон составлял 49,5-50,5). Хуже, что непроизводственный PMI, который игнорировали в течение многих месяцев, потому что он находился так глубоко на растущей территории, резко упал, и после его самого большого падения почти за год, снизился до 52,8 с 53,6, и теперь просто находится на рекордно низкой отметке с кризиса 2008 года».

А через океан царит настоящая паника:

«01.11.2019 Производство в США ISM 48,3 по сравнению с 47,8 в сентябре (ожидания не достигли 48,9)

А внутри ISM такое:

-

- Производство упало до 46,2 против 47,3 самого низкого показателя с апреля 2009 года.

- Импорт упал до 45,3 против 48,1, самый низкий показатель с мая 2009 года

3. Тупики «Грэйт Эгейна».

На уходящей недели мы, без сомнения, наблюдали самый веселый финансовый Хеллоуин! События, как обычно, начали разгоняться «трампо-твиттером»:

«29.10.2019 В Европе и Японии они имеют отрицательные ставки. Им платят, чтобы занять деньги. Разве мы не должны следовать за нашими конкурентами?»

@Varneyco

Да, мы делаем. ФРС не имеет ни малейшего понятия! У нас неограниченный потенциал, сдерживаемый только Федеральным резервом. Но мы все равно выигрываем!»

Впрочем, никто и не сомневался в том, что произошло на следующий день: ФРС прогнозируемо снизила ключевую ставку, уже третий раз за последние четыре месяца, бегом приближаясь к своей традиции:

«Проблема, конечно же, заключается в том, что за последние 30 лет ФРС никогда не сокращалась более трех раз без сокращения экономики после этого».

Пытливый читатель, уверен, спросит:

«А в чем тут веселость и где тупик?»

1) Веселость заключается в том, как ФРС практически каждую неделю, увеличивающая смягчающие стимулы в виде двух РЕПО на 120 и 45 миллиардов, реинвестиций долларов, получаемых от погашения бумаг на 20 миллиардов в месяц, и запуска печатного станка на скорость (пока еще) до 60 миллиардов в месяц, называет весь это процесс «Не QE». И совсем смешно, что ФРС креститься двухпудовой гирей, будто «Не QE», якобы, продлиться только до второго квартала будущего года!

2) Тупик же состоит в том, что все эти меры не помогут реанимировать дергающийся полутруп американской индустрии, пока реальные доллары не вырвутся из плена фондового и облигационного рынков и не достигнут рынков реальных товаров. Но здесь всех архитекторов современной ростовщической системы ожидает «небольшой» сюрприз: стагфляционный шок в виде резкого подорожания сырья и многих составляющих технологических процессов реальных производств. И тут главное в том, сохранит ли при этом американский доллар статус валюты международной торговли...

*****

III. Россия в будущей волне мирового экономического кризиса.

1. Необычность будущей волны кризиса.

Как мне видится, будущая, уже накатывающаяся на мир очередная волна мирового экономического кризиса, не будет именно волной кризиса в привычном понимании нами этого определения. Дело в том, что все предыдущие волны происходили так: резкое обрушение и быстрый отскок с последующим ростом. На этот раз все будет по-другому: «это» надолго. А для большинства стран на нашей планете «это» теперь - навсегда.

Вторым замечательным свойством следующей волны кризиса станет распад глобальной мировой экономики на «технологические и валютные зоны».

Именно эти два обстоятельства определяющим образом влияют на события предкризисные и на то, как предполагаемые «центры технологических зон» (ЦТЗ), среди которых есть и Россия, пройдут жесткую фазу грядущих потрясений.

2. Превратим кризис из посткризиса в предкризис.

Опыт предыдущих обрушений мировой экономики показывает, что к новым волнам кризиса лучше всего готовиться заранее. И если раньше многие надеялись на ресурсную избыточность нашей планеты, то теперь все говорит о том, что в самое ближайшее будущее ранее спасавшие глобальную экономику избыточные ресурсы уже всех не вытянут, что, кстати, и будет главное причиной распада на «технологические зоны»: более ресурсов для существующей глобальной экономики банально нет. Исходя из этого постулата, главные претенденты на вхождение в клуб «центров кристаллизации»: США, Китай, Россия, Европа, - предпринимают, и уже давно, определенные усилия по решению некоторых главных, одинаковых для всех задач, которые я определил в июне 2017 года:

А) Готовность военного, силового обеспечения защиты своей «технологической зоны», и решения военной силой стратегических задач.

Б) Возможность обеспечения своих «Белой» и «Серой» зон энергоносителями и сырьевыми ресурсами.

В) Действия самих предполагаемых «центров кристаллизации» в рамках задач по уничтожению паразитарных секторов в своих экономиках…

Кроме одинаковых для всех задач, каждый ЦТЗ должен решать и одну из главных задач, исходя из сложившейся специфики своей экономики. Например:

1) США нужно запустить процесс реиндустриализации с одновременным недопущением утраты долларом существующего мирового статуса.

2) Для Европы – быстро решить вопрос с глубокой политической интеграцией.

3) Китаю необходимо двигаться в сторону ускорения перевода экономики на внутреннее потребление.

4) У нашего любимого Престол-Отечества самой главной задачей является разворот сырьевых потоков внутрь России.

Хотел бы тут отметить, что из всех ЦТЗ только Россия обладает ресурсной избыточностью.

Сам процесс перевода кризиса из посткризиза в предкризис состоит в том, чтобы не разгребать в будущем последствия уже наступившего кризиса, а заранее, путем даже специально устроенного вялотекущего кризиса убрать большинство проблем еще до наступления жесткой фазы потрясений с гораздо меньшими потерями. Это похоже на прививку с целью защиты от будущей пандемии.

3. Решение Россией основных общих задач.

А) Готовность военного, силового обеспечения защиты своей «технологической зоны», и решения военной силой стратегических задач.

Подготовка к решению этой задачи Россия провела на отлично, что показали действия в 2008 году в Грузии, в 2014 году в Крыму и позже в Сирии

Б) Возможность обеспечения своих «Белой» и «Серой» зон энергоносителями и сырьевыми ресурсами.

Тут у России явное преимущество перед другими центрами. А реализуемые прямо сейчас разного рода «потоки» и проекты СПГ говорят о том, что на этом направлении у нашей страны практически все готово.

В) Действия самих предполагаемых «центров кристаллизации» в рамках задач по уничтожению паразитарных секторов в своих экономиках…

Это – самая трудная задача для всех ЦТЗ. Что характерно, выполнение такой задачи как бы противоречит сегодняшней парадигме показателей роста экономики конкретной страны. Например, в рамках решения проблемы необходимо постоянно урезать паразитические сектора экономики. Такое может выражаться в статистике в виде снижения количества малых и средних предприятий, что мы видим в России. Понятно, что данные действия отражаются и на таких показателях, как ВВП, объем промышленного производства. Как мне видится, вялотекущая деятельность наших экономических органов в рамках этой задачи была резко ускорена в 2014-2015 годах, когда паразитировавшие на завышенном курсе доллара конторы были брошены в горнило выживаемости и возможностей импортозамещения. Одновременно самых слабых «выпиливали» из жизни тем, что заставили платить все налоги. От этого в наших СМИ в последнее время стоят стоны с заламыванием рук и призывы «немедленной поддержки малого бизнеса»! В финансовой же сфере, как таран, глава ЦБ Эльвира Набиуллина планомерно сократила паразитов-ростовщиков уже на сотни единиц. Отсюда понятны запускаемые по всем неполживым СМИ от Эхо Москвы до Вестей-ФМ с Соловьевым истерики с требованиями:

1) Немедленного снижения ключевой ставки ЦБ.

2) Наводнения экономики халявными кредитами.

3) Увеличения инфляции.

4) Каких-то там послаблений для лавочников по всей стране.

5) Немедленного увольнения Медведева, Набиуллиной, Орешкина, Силуанова…

Другой видимой стороной планомерной работы по урезанию паразитарных секторов экономики является недопущение необоснованного повышения реально располагаемых доходов, что мы видели в статистике Росстата, где несколько лет подряд этот показатель снижался. Дело в том, что с наступлением жесткой волны кризиса в короткое время сбудется следующее:

«Приведение уровня потребления к реально располагаемым доходам!»

И тут гораздо легче будет тем, у кого уровень потребления не раздут в разы, из-за того, куда придется быстро падать.

4. Разворот ресурсов внутрь России.

Недавно в статье из серии:

«Острова сырьевых нищебродов, хутора энергетических попрошаек и инфраструктурные банкроты», - я скорректировал список основных задач для ЦТЗ, добавив один пункт:

«Построение «новой инфраструктуры», отвечающей прежде всего первым двум задачам и задаче построения и устойчивости «технологической зоны».

Звучало это так:

1. «Главная проблема состоит в очень негативном заключении: дело в том, что человечество извело легкодоступные ресурсы на прожирание в три горла Западом в последние несколько лет. А, например, себестоимость добычи шельфовой нефти в Арктике, по словам министра Новака, составляет от 70 до 100 долларов за баррель. В таких условиях я ставлю вообще под сомнение возможность построения «Глобальной инфраструктуры». Отсюда, как я полагаю, и возникли процессы распада глобального мира на так называемые «технологические зоны», поскольку с оптимизмом смотреть в «Новый Чудный Мир»тм и новый технологический уклад, как говорит один киевский философ:

«Могут не только лишь все, мало, кто это может…»тм

2. «А новая инфраструктура, как мы указали в самом начале статьи, в будущем станет не только основой «технологических зон», но и последней надеждой большинства государств на сохранение в нынешних национальных границах. Именно об этом, о возможности создания технологических зон в парадигме определяющего условия: построения инфраструктуры для перехода к новому технологическому укладу, - и пойдет речь в новом цикле статей, где к понятиям: «сырьевой нищеброды» и «энергетические попрошайки», - добавляется новое понятие «инфраструктурные банкроты»тм!»

3. Остатки легкодоступных ресурсов прошли мимо инфраструктуры: последний шанс реализации проекта «Глобальная инфраструктура» упущен. Теперь строительство необходимой инфраструктуры для нового технологического уклада стало возможно только в рамках отдельных технологических зон!

Как мне видится, к решению этой задачи Россия подошла крайне оригинально. Если раньше, например, газовые экспортные трубопроводы были просто трубопроводами, то теперь на пути таких инфраструктурных проектов строятся гигантские потребители того сырья, которое транспортируется по трубопроводам. Например, параллельно с «Силой Сибири» уже ускоренно возводится Амурский газоперерабатывающий завод, там же планируются к постройке Амурский газохимический комплекс и крупнейший метаноловый завод. На пути «Северного потока – 2» возникает также газоперерабатывающий комплекс и установки СПГ, аналогичная ситуация с «Турецким потоком» где на Тамани будет возводить свои мощности Сибур. В будущем, когда в результате кризисных явлений резко упадет спрос на наши сырьевые ресурсы, все эти масштабные проекты могут, работая, поддерживать выстроенную инфраструктуру своим потреблением. А для начала решения задачи по построению «новой инфраструктуры» в России принят и уже реализуется:

КОМПЛЕКСНЫЙ ПЛАН модернизации и расширения магистральной инфраструктуры на период до 2024 года.

*****

Выводы и прогнозы:

1. В России на протяжение последних нескольких лет идет планомерная и ускоренная работа по сокращению паразитарных секторов экономики. Выражается это в показателях статистики, согласно которой снижется количество малых и средних предприятий. Главными инструментами этого процесса стали: девальвация рубля и принуждение к оплате налогов. Процесс этот искусственно и сознательно внедряемый нашим ВПР.

2. В финансовом секторе подготовка России к кризису ведется в направлении зачистки банковского сектора, недопущения разгона инфляции и наводнения экономики кредитными деньгами, удержания ключевой ставки на уровне, достаточном для будущего маневра со смягчением монетарной политики.

3. В социальной сфере правительство сдерживает необоснованное повышение реально располагаемых доходов.

4. В рамках подготовки разворота сырьевых потоков внутрь России реализуются масштабные проекты крупных производств, совмещенных с крупными экспортными инфраструктурными проектами.

5. Важнейшим фронтом подготовки к кризису и формированию "Российской технологической зоны" является выполнение масштабной программы импортозамещения!

6. Все вышеуказанные меры позволяют спрогнозировать, что в ходе приближающейся жесткой стадии мирового экономического кризиса:

а) Падение основных показателей экономики нашего любимого Престол-Отечества: ВВП, объем промышленного производства, доходы населения и прочие, - будет значительно меньше, чем в других ведущих западных странах, Китае, Японии, Южной Корее…

б) Если начало волны кризиса удастся отодвинуть на год, то падения основных показателей экономики России не произойдет, а будет, в отличие от других стран, наблюдаться их рост.

7. Проблему роста российской экономики во время жесткой волны кризиса будут решать масштабные национальные задачи и национальные проекты. Именно к этому таковые и призваны. Они также обеспечат выполнение основной политической проблемы ближайших нескольких лет: передачу без социальных потрясений и рисков власти в ходе операции "Преемник"! В рамках обрушения показателей у большинства сегодняшних мировых лидеров экономики, достижение каких-то целей тут будет не принципиально. С запасом будет достаточно просто удерживать экономику и потребление на критическом уровне или обеспечивая небольшой рост. На фоне творящегося за границей ада (в основном в Европе) ситуация в России мной прогнозируется значительно более устойчивой.

8. Прогнозирую усиление деградации ситуации в мировой экономике в ближайшее время.

9. Начатое «Не QE» не только не прекратится во втором квартале 2020 года, как планируется в ФРС, а будет продолжено и усилено!

10. Прогнозирую снижение ключевой ставки ФРС в декабре.

Источник: Афтершок