Большинство октябрьских конъюнктурных опережающих индикаторов деловой активности в промышленности указывает на ее стабилизацию или некоторое снижение. Причина — сжатие спроса, который удовлетворяется запасами, что негативно влияет на планы выпуска компаний. На скорое восстановление продаж в условиях второй волны COVID-19 предприятия не надеются, а вероятный рост выпуска до конца года может быть обусловлен их работой на восстановление складских запасов.

Хотя индекс предпринимательской уверенности Росстата в октябре улучшался и в добыче, и в обработке (см. “Ъ” от 28 октября), большинство других опережающих индикаторов состояния индустриального сектора активизации деловой активности в первом месяце четвертого квартала не обнаруживает. Меньшее, чем декларировали компании, падение сектора в период локдауна и быстрое восстановление после снятия ограничений вывели их в режим выжидания, как будут развиваться события в связи со второй волной COVID-19.

Так, индекс PMI обрабатывающих отраслей агентства Markit в октябре 2020 года снизился до 46,9 пункта с 48,9 пункта в сентябре на фоне возобновления падения объемов выпуска, которое в большинстве случаев компании связывали со слабым спросом и продолжающимся негативным воздействием эпидемии.

«Единственным ярким пятном стал внешний спрос, который вырос впервые с декабря 2018 года. Слабые условия внутреннего спроса оказали давление на решения о приеме на работу, поскольку места уволенных по собственному желанию нечасто восполнялись на фоне растущих свободных мощностей и усилий по сокращению расходов. Компании пытались сохранить маржу, поскольку самый быстрый рост цен на сырье с августа 2018 года был встречен резким увеличением отпускных цен»,— комментирует результаты исследования по РФ экономист IHS Markit Шиан Джонс.

«Следует иметь в виду, что это опросная оценка,— комментируют слабый октябрьский результат по PMI в ЦМАКП.— С учетом ошибки выборки истинное октябрьское значение находится в диапазоне 44,6–49,2. Это позволяет говорить о том, что в октябре с очень высокой вероятностью в обрабатывающих производствах наблюдалось слабое ухудшение конъюнктуры». Исходя из динамики PMI, а также неизменного уровня потребления электроэнергии и слабого увеличения объемов погрузки на железнодорожном транспорте (за счет экспортного спроса на сырье), аналитики центра фиксируют «приостановку восстановления» деловой активности в промышленности. К таким же выводам пришли и аналитики ИНП РАН, оценивая снижение выпуска в октябре в годовом выражении на уровне 5%, как и в сентябре (см. “Ъ” 16 октября), при фактически нулевой динамике в измерении «октябрь к сентябрю».

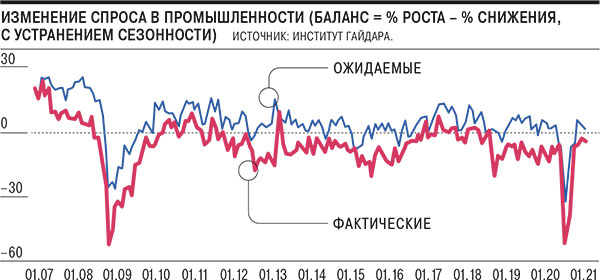

Октябрьские конъюнктурные опросы промышленности Институтом Гайдара фиксируют результаты, очень схожие с результатами опросов Markit. На фоне явной паузы в посткризисном восстановлении спроса (см. график), который удовлетворяется распродажей излишков запасов, инвестиционные планы в обработке продолжили ухудшаться. Впрочем, прогнозы спроса, и особенно планы выпуска в отсутствие жестких ограничений, не несут и признаков ожидания второй волны кризиса. Прогнозы продаж достигли посткризисного максимума в августе, увеличившись за четыре месяца на 38 пунктов и выйдя в результате на докризисный уровень, и в сентябре—октябре стали медленно снижаться — на 4 пункта за два месяца. В результате удовлетворенность объемами продаж начала падать, но доля нормальных оценок спроса за сентябрь—октябрь осталась в положительной зоне, но опустилась до 53% после достижения посткризисного максимума в 59% в августе (в феврале—марте нормальным спрос на свою продукцию считали 60% предприятий).

«Согласно нашему последнему прогнозу, производственный сектор России продолжит сокращаться до второго квартала 2021 года, поскольку ожидается, что вызовы внутреннего спроса и сохраняющаяся неопределенность в отношении пандемии будут влиять на восстановление»,— заключает Шиан Джонс из Markit.

Источник: kommersant.ru