Картина происходящего на рынке ГКО США очевидна - именно рынок фактически не существует с 2008, когда на равных с реальными покупателями начал выступать печатный станок ФРС и их прокси-структуры, "назначая" любую доходность, так как для них стоимость капитала равна нулю. Как только печатный станок замедляется, соотношение спроса и предложения начинает стремиться уничтожить накопленный дисбаланс, к нормальному уровню доходности, что означает катастрофу. Тут, естественно, печатный станок возвращается на рынок с новыми силами и мешками свежеотпечатанных трюликов.

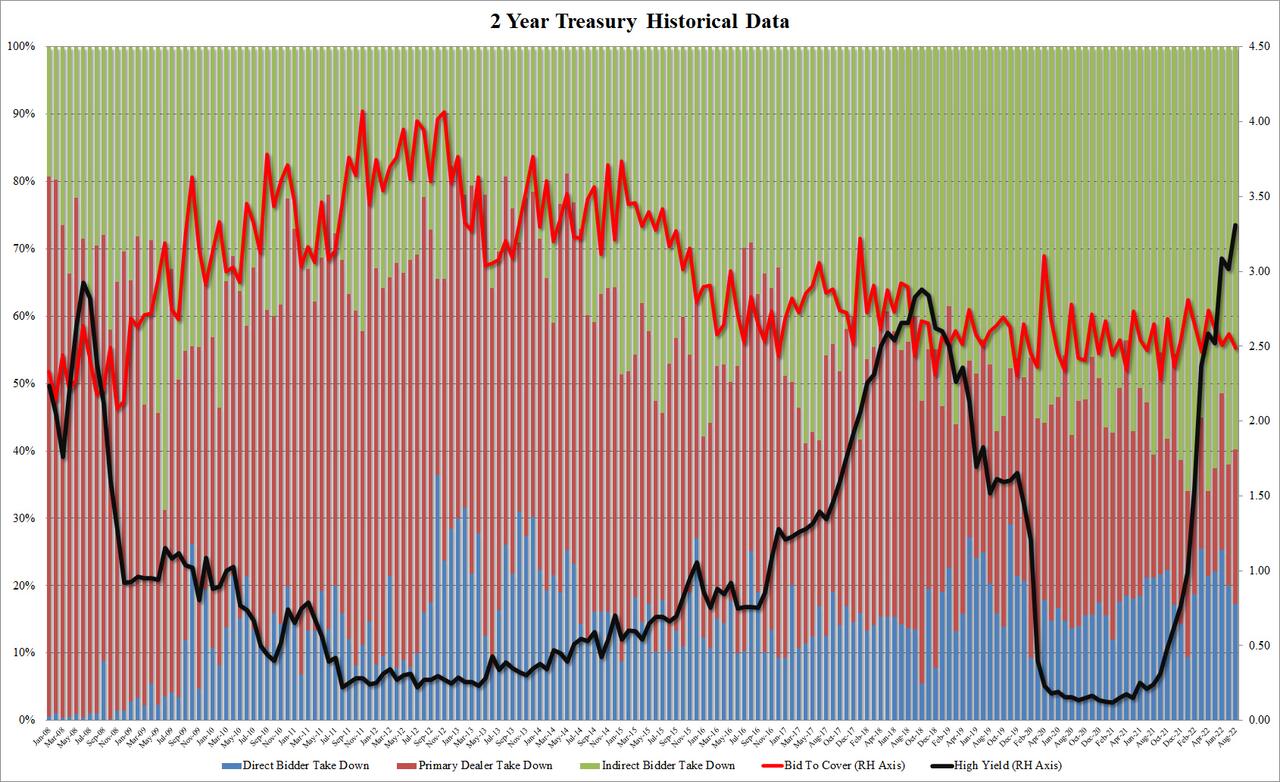

Именно эту картину мы наблюдали и в 2008, и в 2019-2020 (перед ковидлой). И вот, мы наблюдаем ее снова на только что закончившемся аукционе по продаже 2-х летних ГКО США:

- ставка high yield достигла 3.307%, что является максимальным уровнем с 2007 года

- при этом ставка ФРС в 2007 была в диапазоне 4-5%, в отличие от нынешних 1-2%

Это достаточно фундаментальное отличие, в 2007 ГКО рассматривалась как нечто убыточное по сравнению с каналами ФРС, то есть ГКО были как спасительная гавань, за нахождение в которой капитал платил, теперь капитал с нарастающим аппетитом требует компенсацию. Так как даже официальная инфляция в США сейчас гораздо выше 3.3% остается предположить, что аппетит будет усиливаться, а это дальнейший взрывной рост ставок по сценарию России-1998 и полная бюджетная катастрофа США.

Чтобы эту катастрофу предотвратить, конечно, печатный станок ФРС может снова вернется на рынок ГКО с утроенным аппетитом, но это означает взрывное ускорение инфляции и появление у нее приставки "гипер".

Источник: aftershock.news