В небольшом дворике окраины Детройта на лавочке сидел чернокожий старик. Возле гоняли мяч несколько мальчишек, иногда останавливая игру, чтобы услышать очередную историю от старого Вашингтона. Сегодняшнее повествование седой негр закончил фразой:

- Но это было давно! Когда мы еще жили на свои!

На этот раз к старику подошел очень толстый рыжий мальчик, постоянно жующий какой-нибудь бургер, и на радость нескольких ждущих пар детских глаз нагло спросил:

«Мистер Вашингтон! А как это: «Жить на свои!»?»

Этот небольшой рассказ я придумал к одной из моих статей несколько лет назад. Но посмотри, читатель, как сегодня тот шутливый текст намекает нам о том, что мы совсем скоро будем наблюдать на примере США, Европы или еще какой Японии после падения завесы искажений мировой финансовой системы. Впрочем, мы можем сегодня заглянуть любопытным взглядом на картину из формирующегося "Нового Чудного Мира", немого отодвинув нашей рассудительностью ту самую преграду, что я сегодня после обзора попытаюсь сделать...

*****

I. Стагфляционный обзор.

Апрель 2019 года: промпроизводство – 32, дефляция – 7, розница – 10, торговля – 11.

Май 2019 года: промпроизводство - 32, дефляция - 9, розница - 16, торговля - 9.

Июнь 2019 года: промпроизводство - 38, дефляция - 20, розница - 11, торговля - 11.

Июль 2019 года: промпроизводство - 37, дефляция - 40, розница - 14, торговля -11.

Август 2019 года: промпроизводство - 46, дефляция - 37, розница - 11, торговля - 12.

Сентябрь 2019 года: промпроизводство - 52, дефляция - 41, розница - 14, торговля - 10.

Октябрь 2019 года: промпроизводство - 54, дефляция - 42, розница - 14, торговля - 10.

Ноябрь 2019 года: промпроизводство - 54, дефляция - 45, розница - 12, торговля - 14.

Декабрь 2019 года: промпроизводство - 60, дефляция - 37, розница - 14, торговля - 10.

Январь 2020 года: промпроизводство - 49, дефляция - 32, розница - 9, торговля - 14.

Февраль 2020 года: промпроизводство - 50, дефляция - 32, розница - 11, торговля - 11.

Март 2020 года: промпроизводство - 49, дефляция - 42, розница - 16, торговля - 14.

Апрель 2020 года: промпроизводство - 43, дефляция - 25, розница - 12, торговля - 6.

Индикатор "Негатив" чутко реагирует на половодье негатива в секторе "Промпроизводство", чье значение устремилось к рекорду декабря прошлого года, когда мы еще до всех пандемий "коронок" зафиксировали сваливание мировой индустрии в кризис. Что важно, теперь внутри самих счетчиков конкретные значения стали устанавливать негативные исторические рекорды, о чем я подробнее поговорю в сегодняшних "Хрониках". Показатель "Дефляция" пока опять не дает оснований твердо утверждать о каком-либо значимом прорыве ликвидности на реальные рынки. Впрочем, это вопрос стоит отдельного рассмотрения, а так как большая часть значимой статистики будет выходить еще не скоро, я отложу это "дело" на потом...

*****

II. Стагфляционная обстановка.

1. Промпроизводство.

1. Промышленное производство (г/г) – Бразилия: -0,4%.

2. Объём промышленного производства в Испании (г/г): -1,3%.

3. Промышленное производство (г/г) – Чехия: -0,9%.

4. Промышленное производство (г/г) – Германия: -1,2%.

15 месяцев непрерывного снижения!

5. Промышленное производство – Норвегия: -0,5%.

6. Промышленное производство (г/г) – Швеция: -0,2%.

7. Промышленное производство (м/м) – Швеция: -0,4%.

8. Промышленное производство (г/г) – Аргентина: -0,8%.

9. Промышленное производство (м/м) – Мексика: -0,6%.

10. Промышленное производство (г/г) – Мексика: -1,9%.

11. Объём промышленного производства Великобритании (г/г): -2,8%.

12. Объём производства в обрабатывающей промышленности Великобритании (г/г): -3,9%.

13. Объём промышленного производства в Италии (г/г): -2,4%.

14. Объём промышленного производства в Италии (м/м): -1,2%.

15. Промышленное производство (м/м) – Нидерланды: -1,7%.

16. Промышленное производство (г/г) – Словакия: -1,5%.

17. Объем промышленного производства в США, г/г: -5,49%.

Рекордный обвал!

18. Объём промышленного производства в США (м/м): -5,4%.

Рекордный обвал!

19. Объём производства в обрабатывающей промышленности США (м/м): -6,3%.

Рекордное падение с 1946 года!

20. Объём промышленного производства еврозоны (м/м): -0,1%.

21. Объём промышленного производства еврозоны (г/г): -1,9%.

22. Объём промышленного производства в Китае (г/г): -1,1%.

23. Объем промышленного производства в Китае с начала года (YTD), г/г: -8,4%.

24. Объём промышленного производства в Японии (м/м): -0,3%.

25. Промышленное производство (г/г) – Япония: -5,7%.

"Передовики коммунистического труда" все те же. Отдельно отмечу, что рекордные негативные значения вышли по индустрии США, а это - только март, когда начало месяца еще не было ограничено разного рода карантинами.

2. Хроники мирового кризиса.

Новая рубрика, которую я начал в прошлой статье, стала обрастать "материалом":

1. Объем заказов в секторе машиностроения Японии (г/г): -40,8%.

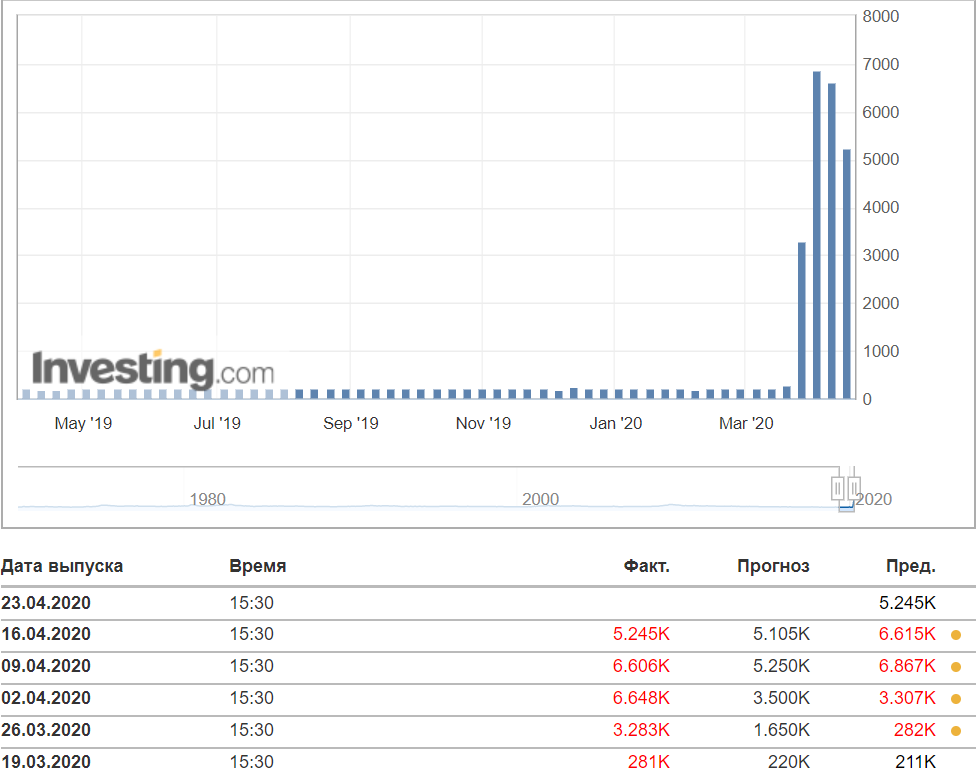

2. Число первичных заявок на получение пособий по безработице в США: 6,606К.

Всего за три последние недели количество заявок увеличилось на 16,78 миллионов!

3. Изменение занятости в Канаде: -1,010К.

Рекордный исторический обвал!

4. Уровень безработицы в Канаде: 7,8%. Предыдущее значение: 5,6%.

Обвал на кризисный уровень марта 2011 года!

5. Продажи автомобилей в Китае в марте сократились на 40,8% (г/г).

6. Внешняя миграция и число иностранных туристов в Новой Зеландии (февраль): -10,80%.

7. Индекс делового доверия Австралии от NAB: -66.

Исторический негативный рекорд!

8. Индекс розничных продаж в США от Redbook (м/м): -8,3%.

9. Объем промышленного производства в США, г/г: -5,49%.

Рекордный обвал!

10. Объём промышленного производства в США (м/м): -5,4%.

Рекордный обвал!

11. Объём производства в обрабатывающей промышленности США (м/м): -6,3%.

Рекордное падение с 1946 года!

12. Прямые иностранные инвестиции (ПИИ) Китая: -10,80%.

Падение на уровень ноября 2009 года!

13. Индекс производственной активности NY Empire State (США): -78,20.

Рекордный негативный рекорд!

14. Объём розничных продаж в США (м/м): -8,7%.

Рекордный обвал!

15. Объём строительства новых домов в США (м/м): -22,3%.

Крах до уровня 1984 года!

И это – до вступления в силу «национальных ограничений»!

16. Индекс производственной активности от ФРБ Филадельфии (США): -56,6.

Самое глубокое снижение с 1980 года и самое большое 2-месячное падение в истории!

17. Число первичных заявок на получение пособий по безработице в США: 5,245К.

За 4 недели число заявок превысило 22 миллиона!

18. Индекс производственной активности от ФРБ Филадельфии (США): -56,6.

Рекордное негативное значение!

19. Ведущий экономический индекс US Conference Board упал на 6,7% в марте - самое большое месячное падение с начала серии в 1959 году.

20. Инвестиции в ос:новной капитал Китая (г/г): -16,1%.

21. ВВП Китая (г/г): -6,8%.

22. ВВП Китая (кв/кв): -9,8%.

23. Объём промышленного производства в Китае (г/г): -1,1%.

24. Объем промышленного производства в Китае с начала года (YTD), г/г: -8,4%.

25. Объём розничных продаж в Китае (г/г): -15,8%.

26. Объем розничных продаж в Китае с начала года (YTD), г/г: -19,64%.

Отмечу первые за много лет отрицательные значения по ВВП Китая: -6,8%!

Отдельно выношу список "достижений" Гегемона:

1. Индекс розничных продаж в США от Redbook (м/м): -8,3%.

2. Объем промышленного производства в США, г/г: -5,49%.

Рекордный обвал!

3. Объём промышленного производства в США (м/м): -5,4%.

Рекордный обвал!

4. Объём производства в обрабатывающей промышленности США (м/м): -6,3%.

Рекордное падение с 1946 года!

5. Индекс производственной активности NY Empire State (США): -78,20.

Рекордный негативный показатель!

6. Объём розничных продаж в США (м/м): -8,7%.

Рекордный обвал!

15. Объём строительства новых домов в США (м/м): -22,3%.

Крах до уровня 1984 года!

И это – до вступления в силу «национальных ограничений»!

7. Индекс производственной активности от ФРБ Филадельфии (США): -56,6.

Самое глубокое снижение с 1980 года и самое большое 2-месячное падение в истории!

8. Число первичных заявок на получение пособий по безработице в США: 5,245К.

За 4 недели число заявок превысило 22 миллиона!

19. Индекс производственной активности от ФРБ Филадельфии (США): -56,6.

Рекордное негативное значение!

10. Ведущий экономический индекс US Conference Board упал на 6,7% в марте - самое большое месячное падение с начала серии в 1959 году.

3. Пир во время чумы.

За последние четыре недели одними из самых обсуждаемых были данные о росте количества заявок по безработице. Вот, как развивалась ситуация:

Обрати внимание, читатель: выходящая статистика не только была рекордной, но и раз за разом оказывалась хуже ожидаемой, что говорит о невозможности мощных аналитических служб разных голдман саксов и прочих блумбергов хоть как-то приблизительно описать ситуацию, происходящую в секторах экономики, далеких от финансовых. Я, как и многие, впал в "ересь", опираясь в своих внутренних прогнозах на привычное реагирование главных фондовых индексов, которые, на мой еще недавний взгляд, должны были просто обрушиться. Но посмотри, читатель, на этот удар:

За четыре недели S&P500 совершил феноменальный "прыжок мертвой кошки": от минимума А индекс вырос на 31%. У меня даже возникла такая крамольная мысль:

"Если ФРС стремится поддержать фондовые рынки от обвала, то зачем вам, мистер Пауэлл, какие-то QE и прочие разные программы? Оставьте без работы еще миллионов 20...30 американцев и любимый индекс мистера Трампа, Доу-Джонс, взлетит до неимоверных предвыборных небес!"

Но тут, знаете ли, забавные ножницы получаются:

1) Если до точки А у более, чем 22 миллионов американцев была работа, то сбережения и пенсии еще большего количества граждан этого веселого государства горели в пламени фондового обвала.

2) Сейчас же, на фоне теряющих хоть какой-то доход десятков миллионов граждан США, множество будущих избирателей перестали пить с открытием торгов в Нью-Йорке валерьянку, ведь их сбережения опять начали рост...

Ну и на закуску "веселые картинки" американского ТВ из серии комиксов "Пир во время чумы":

*****

III. Как это: "Жить на свои?"

Прошлая моя статья закончилась так:

"То, что мои два прогноза о наступлении обрушения рынков не позднее марта 2020 года исполнились, несут очень негативное заключение: "Царство Вавилона" разделилось на двое: "Партию США" и "Партию доллара". Но еще более мрачным выглядит мой следующий вывод: мистер Трамп, действуя нерешительно в последние три года, по какой-то пока невыясненной причине, решил спасать обе части "разделенного Царства": и США и доллар, - что может утопить в пучине надвигающегося цунами и то и другое!"

Сегодня я хотел бы неким образом ретроспективно взглянуть на действие этих двух партий. Тем более, последние данные статистики показывают, что мои прогнозы по "технологическим зонам" перешли в так называемые "самосбывающиеся прогнозы", а от этого, как мне видится, нужно рассмотреть и некоторые другие взгляды на будущее, которые с пугающей скоростью тоже начинают трансформироваться в реальность...

1. Партия США (или "Партия инфляции").

Еще в 2016 году будущий президент США шел к победе с программой своего соратника Стива Беннона, по которой следовало немедленно снизить ключевую ставку, девальвировать доллар и запустить печатный станок. Все это, по убежденности команды Трампа, должно было способствовать главному лозунгу избирательной компании: Make America Great Again. По сути, программа Стива Беннона была планом по быстрому построению Американской "технологической зоны". Снова вспомним, о том, какие задачи ставились нами для таких зон на примере США:

"1.1. Ближняя перспектива (1...2 года):

а) Урезание паразитарных секторов экономики.

б) Не допустить обрушение уровня жизни ниже предельного.

1.2. Среднесрочная перспектива (2...5 лет):

а) Обеспечить себя и свои предполагаемые «Белые» и «Серые» зоны ресурсами и энергоносителями.

б) Не допустить утраты долларом статуса международных расчетов, прежде всего за ресурсы.

в) Провести реиндустриализацию".

1.1 Ближняя перспектива.

Задачи этого пункта - это те, о которых я выше говорил, как о перешедших в "самосбывающийся прогноз", ибо только за четыре недели в безработные (официальные!) записалось более 22 миллионов американцев. Здесь я хотел бы сказать об очень важном: заметь, читатель, столько безработных, а никакого особенного влияния на системы жизнеобеспечения такое явление не оказало: электроэнергия есть, бензин на заправках в избытке, водопровод и канализация не отключены, в магазинах еда не закончилась. Все это говорит о том, что мы имеем дело с процессом, который я сейчас условно называю "саморазрушением паразитарных секторов". Администрация Трампа не только ничего не сделала для выполнения задач "ближнесрочной перспективы", но и способствовала надуванию огромного пузыря непроизводительных рабочих мест. Сегодня мы видим, как мой прогноз от февраля 2017 года о сваливании ситуации в неконтролируемый процесс сейчас и реализуется:

"Стагфляция — бомба для глобальной экономики.

Мой анализ сегодняшних процессов говорит о следующем: мировые элиты опоздали с началом запуска контролируемого развала мировой экономки на «технологические зоны»! Еще несколько лет назад это можно было выполнить на фоне дешевеющих ресурсов и сгладить прежде всего для населения резкое снижение уровня жизни. На сегодня нескольких лет у Запада нет. Чтобы не пытались сделать лидеры стран Европы, Трамп, Абэ, современный демонтаж глобализма будет очень жестким. Падение уровня жизни «золотого миллиарда» в среднем на 40...60%, которое можно было растянуть на 5...7 лет, и теперь откладывается все дальше, что приведет к такому падению за короткий период! Дело в том, что с января 2016 года в мире набирает силу стагфляция, характеризующаяся одновременным падением промпроизводства с сопутствующей дефляцией и инфляцией издержек, удорожанием ресурсов! Для всех стран, кроме России, и США ситуация усугубляется гениальной «находкой» сил, стоящих за Трампом. Их план по недопущению стагфляции в США таков:

1) Сохранить и начать наращивать промпроизводство в Америке путем нерыночного шантажа мировых ТНК.

2) С помощью пакета новых стимулирующих мер нивелировать влияние инфляции издержек на процесс реиндустриализации США".

Сегодня мистеру Трампу остается только наблюдать, как ускорившийся от морового поветрия кризис самореализует "ближнесрочную перспективу", но только с одной оговоркой: теперь контролируемого снижения уровня жизни не будет - где выплывет, там и выплывет.

1.2. Среднесрочная перспектива.

По моему прогнозу трехлетней давности, на выполнение этой задачи у Трампа осталось еще два года. Из трех задач пока опять же самоисполнилась только одна: обеспечение ресурсами и энергоносителями, - и то, только потому, что к выполнению главной, индустриализации, так и не приступили, из-за чего нефти переизбыток и по бросовой цене. Ранее мы говорили, что какой-либо индустриализации должна предшествовать масштабная программа строительства и обновления инфраструктуры:

«29.01.2017. Дело не в уровне цены на нефть! И даже не в самой нефти! Дело в долларе!» Пришло время еще раз обратиться к этому утверждению и привести новые аргументы в подтверждение таковой версии… В своих предвыборных обещаниях мистер Трамп уверял, что его администрация запустит масштабную программу строительства инфраструктуры! А что такое «строительство инфраструктуры» применительно для «нефти-сырья»? Это - миллионы тонн и кубометров : цемента, стали, строительной арматуры, кирпича, битума, асфальта, меди, алюминия, бензина и солярки… До сих пор несколько волн так называемого количественного смягчения проходили в контуре называемого мной «финансового доллара». Таковой доллар уходил в пузыри спекулянтов: в недвижимость, сланцы, облигации, акции, «батарейки Илона Маска» и прочий «рыночный мусор». В парадигме же новых заводов, возрождения металлургии, строительства инфраструктуры оперировать нужно не «финансовым», а «реальным долларом»! В том смысле, что такие доллары уйдут по цепочкам производителей реальных товаров на рынки коммодиз, с резким ростом цен на все сырьевые товары, в том числе и на нефть! Я предполагаю, что начало реализации программы Трампа по инвестиции триллиона «реальных долларов» в инфраструктуру и будет тем «спусковым курком» стартового пистолета сильнейшего стагфляционного шока к «забегу леммингов — сырьевых нищебродов и энергетических попрошаек»!

Под новые заводы и инфраструктуру США напечатают столько долларов, сколько нужно! А для своих производителей всё сырье и энергия будут дешевле, чем у всех в мире (кроме России!)

В этом и состоит смысл фразы: «Все дело в долларе!»

А борьба за выделение средств на инфраструктурный рывок идет в США постоянно:

16.04.2020 … он (Трамп) может прийти с пакетом инфраструктуры за 2 триллиона долларов.

Двухпартийный инфраструктурный пакет стал синонимом разбитых надежд на области двухпартийного сотрудничества в эпоху Трампа; фраза «неделя инфраструктуры» стала нишевой шуткой, разделяемой политическими наркоманами.

И вот мы снова здесь. Белый Дом даже не может найти достаточно точек соприкосновения с Демами, чтобы завершить «ГЧП». Пакет инфраструктуры кажется далекой мечтой, как это всегда было и, вероятно, останется.

Если Белый дом прибегает к возвращению «недели инфраструктуры», то мы опасаемся худшего: не только нет плана, но и не было даже надежды на план.

Мы привыкли за последние месяцы к тому, что в рамках поддержки финансовых секторов ФРС выделяет триллионы долларов, и влияние такого QE не приводит к каким-то катастрофическим движениям, ибо относительно самих финансовых рынков это - не "решающие", как мы уже убедились, суммы Но для реальных рынков выделение двух триллионов - сильнейший инфляционный удар. Например, весь нефтяной экспорт России за 2019 год в текущих ценах не превышает 55 миллиардов долларов. Таким образом, запрашиваемая Трампом сумма превышает доходы России от экспорта нефти лет за сорок! А галопирующая в долларах цена на нефть чревата двумя крайне неприятными последствиями:

1) Вот, как об этом говорит один американский аналитик:

«Правда такова: вся наша экономическая система основана на нефти и на низкой стоимости нефти. Но основной кошмар заключается в том, что вся наша сельскохозяйственная система основана на дешевой нефти... В какой-то момент, нефть будет сокращаться. Возможно, это это уже началось, какой мотив в попытках изолировать Россию. Считается, что санкции создадут экономические трудности, которые поспособствуют свержению Путина. Тогда мы сможем поставить "нашего парня" (как на Украине), чтобы запустить шоу и дать нам доступ к этим последним резервам по тем ценам, которые захотим. Но если это не произойдет (вероятно не произойдет никогда), нужно думать о пище, которая станет дороже.

Дни кукурузных чипсов за 0,99 подходят к концу. Скоро.»

2) Началом отказа в мире от оплаты долларами за нефть и другие ресурсы.

В принципе, "Партии США" последняя проблема неприятна, но не смертельна. Но, вот, для "Партии доллара" такой исход действий сегодняшнего сидельца Белого дома, пустившего все на самотек, неприемлем!

2. Партия доллара (или "Партия дефляции").

Задача у этой группировки на все временные промежутки одна: "Мировой гегемонии доллара не должно угрожать ничто!" В ноябре 2016 года "Партия доллара" для многих в мире неожиданно потерпела поражение, когда на выборах президента США победу одержал Трамп. И я могу теперь, по прошествии нескольких лет, понять тех, кто разливал шампанское в Государственной Думе, когда к власти не порвалась мадам Клинтон. Как мне видится, если бы шайка демократов тогда возглавила Госдепартамент, то "План Авантюриста по Реконкисте" заиграл бы новыми яркими и реальными красками: санкции на Россию наложили бы более существенные и сразу, как минимум Иран или Венесуэла были бы разбомблены в пепел с одновременной оккупацией, жесткий девальвационный кризис бушевал бы уже давно. Но странно повел себя Трамп, который по пока неясным причинам (как и силы Реконкисты в 2008-2011 годах) впал в бездействие и нерешительность, что дало время его противникам очухаться от поражения, сгруппироваться и перейти в наступление. А претензий к действующему президенту у "Партии доллара" накопились существенные:

2.1. Заигрывания с Россией, позволившие последней выиграть время, спокойно избавиться от главного рычага давления - долларовых активов, запустить широкое импортозамещение, начать реализацию масштабных проектов "Новой инфраструктуры"тм, вырваться вперед в разработке самых передовых вооружений, защищающих от любого вида политического и военного шантажа.

2.2. Созерцательное и бездеятельное наблюдение за "антиамериканскими" действиями Китая, включая изгнание доллара с Шанхайской биржи, продолжение движения Китая к выполнению стратегии "Сделано в Китае 2025".

2.3. Позорная "потеря лица" в направлениях Ирана, КНДР и Венесуэлы.

2.4. Панические действия ФРС по реагированию на финансовый кризис, которые привели к реальной опасности сваливания доллара в девальвационную спираль.

Как мне видится, "Партия дефляции" еще с прошлого года начала производить действия, главным образом через подконтрольные крупнейшие банки и фонды, на провоцирование обвала рынков, но тут появился фактор пандемии, который помог противникам Трампа:

Во-первых, совершился обвал фондовых индексов в оптимальные для "Партии доллара" сроки, и теперь "твиттерная MAGA" президента США, которую последний еще недавно праздновал чуть ли не каждый день, вспоминается, как клоунада, учитывая тот факт, что сбережения и пенсии многих американцев прямо зависят от роста или падения биржевых площадок.

Во-вторых, уже сейчас можно начинать антикитайскую истерию, ведь вирус-то - китайский, Уханьский. Только администрация Трампа записывала себе в актив заключение торгового соглашения в виде "Фазы 1" и делала заявления о предстоящих, конечно же, победных для США переговорах по "Фазе 2" (в аккурат к выборам), а нужно уже как-то реанимировать подыхающие от "коронки" команды авианосцев и посылать их в район Тайваня, выставлять разного рода триллионные ультиматумы КПК Китая.

Я уже ловлю себя на мысли, что иногда склоняюсь в отношение пандемии к конспирологической рукотворности коронавируса: слишком все удачно, а главное, вовремя сложилось для, казалось, навсегда проигравшей "Партии доллара".

*****

Из всех вышеописанных действий, учитывая недавно заключенную мировую "Oil Plaza", хочется сделать крайне неутешительный для всех сырьевых нещебродов, хуторов энергетических попрошаек и инфраструктурных банкротов вывод: мир с ускорением летит к физическому дефициту нефти, и тут на разгон процесса одинаково играют: что "Партия США", что "Партия доллара".

Хочется таким «отлить в граните»тм то, что может совсем скоро прозвучать:

«Нефти нет! Но вы там держитесь! Всем хорошего настроения!»

*****

Выводы и прогнозы:

1. Мечтам тех, кто прогнозирует, будто при отмене карантина все восстановится, и с прежним энтузиазмом заработают сегодня закрытые барбершопы и "голубые устрицы", не суждено сбыться. То, что свершилось бы обязательно, бушующая пандемия только перевела в режим "саморазрушающихся паразитарных секторов экономики". Процессы в этом направлении шли задолго до условного старта пандемии в феврале-марте, о чем я тут неоднократно говорил.

2. То, что ранее возможно было контролировать, например, целевое снижение уровня жизни, теперь полностью отдано так называемой рыночной стихии, той самой пресловутой невидимой руке рынка, адептам которой суждено воочию убедиться в реальной безжалостной и бесчеловечной силе своего божества. Мне же видится, что сегодняшние 22 миллиона заявок по безработице - это только "жалкое начало"! Время, когда можно было планово заниматься урезанием паразитарных секторов в США и Европе упущено. Россия вовремя среагировала на эту угрозу, о чем я писал недавно в нескольких статьях, но до конца купировать стратегическую ошибку от 2012 года ей не удалось. Для Китая же эта проблема изначально не была среди основных.

3. Действия двух партий в США носят разницу одного принципиального характера:

1) "Партия США" ведет к тому, что нужно жить на свои, но США это нужно сделать последними из "золотого миллиарда", возможно, с наименьшими потерями, попутно ограбив остальных.

2) "Партия доллара" ставит задачу, чтобы из "золотого миллиарда" все, кроме США начали жить на свои.

4. В русле раздуваемой антикитайской истерии нападки на долг США Китаю в трежерис говорят о следующем:

1) Китай наконец-то озаботился своими долларовыми активами в ЗВР и в марте, скорее всего, начал продажу облигаций Казначейства США, что проверить мы сможем только 15-го мая, когда выйдет очередной отчет по держателям нерезидентам.

2) Это сигнал не только Китаю, но и всем другим держателям трежерис (как вовремя Россия снизила в своих ЗВР долю трежерис до незначительной!).

3) Бегающие по судам и конгрессам в США говорящие головы в составе разного рода адвокатов, конгрессменов и сенаторов без "сигнала сверху" не будут действовать в направление разрушения основы мировой долларовой системы - пирамиды облигаций Казначейства США. А это означает, что "под ковром" идут нешуточные бои мировых финансовых бульдогов. Недавно объявленное Федрезервом мировое РЕПО по кредитованию под трежерис - это именно попытка затормозить набирающие силу процессы по избавлению от этого финансового мусора, ведь в марте 2020 года нерезиденты избавились от 109 миллиардов в облигациях Казначейства США! Обстановка на этом фронте, судя по всему остается крайне напряженной, и дальнейшие основные шаги ФРС я ожидаю именно в этом направлении.

4. Читатель! Ты наверняка помнишь высказывания нашего Президента:

1) "А мы, как жертва агрессии, мы, как мученики, попадем в рай, а они просто сдохнут!"

2) "Зачем нам такой мир, если там не будет России?"

А ведь, две партии в США, как загнанные в угол крысы, сидящие на ядерном оружии, могут сказать:

1) "Партия США": "А зачем нам такой мир, если там не будет США?"

2) "Партия доллара": "А зачем нам такой мир, если там не будет доллара?"

И это на сегодня - одна из главных мировых проблем. Не зря Путин предложил встречу глав стран, членов Совбеза ООН.

Источник: Афтершок