Данная публикация может быть не актуальна в связи с перевозбуждением сообщества АШ пенсионной реформой, но пройти мимо не мог. Поводом для нее послужили статьи Грустная правота Эльвиры Набиуллиной: Рост экономики не зависит от цен на нефть и Зачем Wall Street Journal рекламирует Эльвиру Набиуллину? . И если первая статья – авторская работа со спорными, на мой взгляд, выводами, то вторая – чисто желтая копипаста. Но если ее тащат на АШ, значит это кому-нибудь нужно.

Я не фанат госпожи Набиуллиной, но, как говорят, истина дороже.

Итак, рассмотрим предъявы второго автора к Набиуллиной, но в несколько другом порядке.

1 - Следующий пункт — вывод средств за рубеж. Считаем: в 2013—2015 годах вывод средств из России составил более 30 млрд долларов.(Не понимаю, откуда у автора такие заниженные данные за 2013-2015 год.) В 2016 году ЦБ оценивал этот процесс в 19,8 млрд долларов. По итогам 2017 года чистый отток капитала из России составил 31,3 млрд долларов. В этом году Банк России ухудшил прогноз на текущий год по оттоку капитала из России: с 16 млрд долларов до 19 млрд.

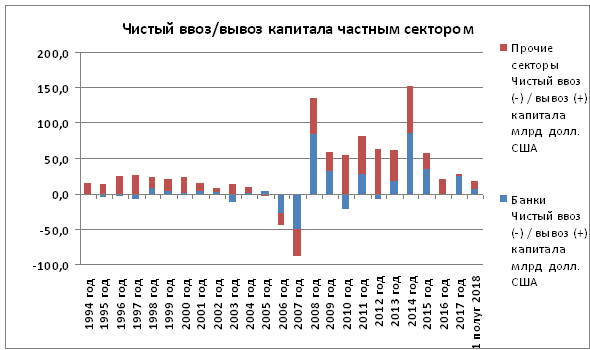

Автор, видимо не понимает, что такое вывод средств за рубеж. Как говорила моя мама – Слышал звон, да не знает, где он. Если я забронировал и заплатил за номер в турецком отеле – я вывел за рубеж, купил что-то за валюту на зарубежном сайте – вывел за рубеж и т. д. и т. п. А в следующей строке говорится об оттоке капитала. Да, ЦБ России публикует данные по оттоку капитала в разделе Платежный баланс, и называются они так - Чистый ввоз/вывоз капитала частным сектором

Табличка идет с 1994 года, и там присутствуют банки и прочие секторы. За минуту можно легко построить график, гуляющий на просторах интернета

Но здесь под вывозом капитала понимаются не только и не столько криминальная составляющая, но и возврат кредитов, вывод дивидендов и т. д., то есть вполне законные операции. После того, как Россия стала государственно-капиталистической, границы для движения капитала стали открытыми, и в этом нет ничего плохого. Вошел, например, Сименс в капитал какого-то предприятия, обновил технологии, стал получать прибыль и выводить дивиденды, но ведь он приносит налоги и в Россию.

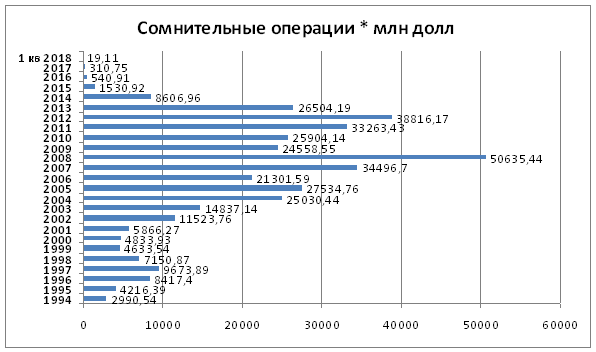

Здесь же под вывозом капитала многие понимают криминальную составляющую, но она находится совершенно в другом месте статистики ЦБ России, а именно в Платежном балансе в пункте - Сомнительные операции**.

** Сомнительные операции включают имеющие признаки фиктивности операции, связанные с торговлей товарами и услугами, с покупкой/продажей ценных бумаг, предоставлением кредитов и переводами средств на собственные счета за рубежом, целью которых является трансграничное перемещение денежных средств. Если не полениться и вытащить эту строчку из всех балансов по годам, получим следующую картину маслом.

Как видно после назначения г-жи Набиуллиной главой ЦБ с 24 июня 2013 года, объем сомнительных операций резко упал с $38,816 млрд до, предположительно, $80 млн в этом году, то есть в 485 раз. Этот результат связан как раз с зачисткой банковского сектора. С 1994 года до апреля 2018 года чистый ввоз/вывоз капитала частным сектором составил $714,8 млрд., а сомнительные операции** - $393,2 млрд. То же самое соотношение с 2014 года - $272 млрд к $11 млрд. По поводу роста некриминального оттока капитала в 2014 году чуть ниже.

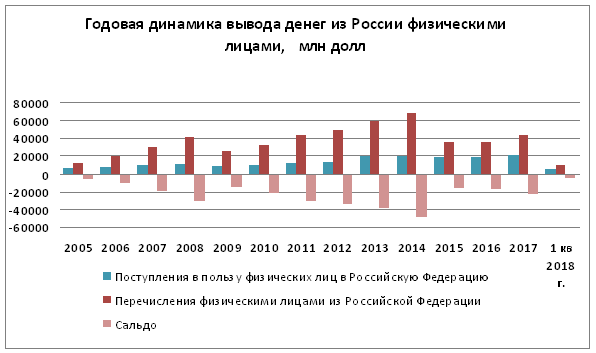

Следует отметить, что деньги из России выводят не только банки и прочие секторы, но и частные лица. Там же на сайте ЦБ России есть статистика – Трансграничные переводы физических лиц. Данные даны с 2005 года

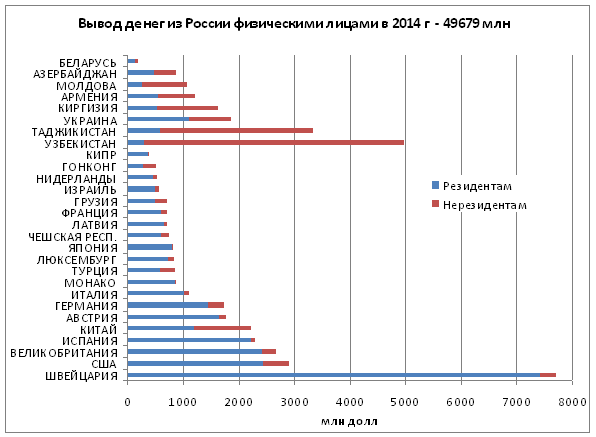

Как видно в 2012-2014 годах частные лица вывели из России 34,5 39,2 и 49,7 млрд долларов (чистое сальдо), что гораздо больше, чем по криминальным каналам. В дискуссиях по пенсионной реформе на АШ было много нелестных комментариев про гастарбайтеров, отнимающих рабочие места и выводящих деньги из России. Интересно посмотреть самый мощный 2014 год. Здесь показан вывод денег физическими лицами в основные страны (отток – приток).

Как видно из диаграммы, основной вывод денег идет в пользу самих себя или родственников в Швейцарию (как тут не вспомнить коммуниста Грудинина). В восемь стран СНГ (в верхней части диаграммы) выведено $15,242 млрд., из них в пользу нерезидентов (родственников гастарбайтеров) $11,26 млрд, а в остальные страны на диаграмме выведено $30,786 млрд, из них в пользу себя любимых (резидентов) $26,832 млрд.

Так что, как говорится, – нечего на зеркало (гастарбайтеров) пенять, коль у самого рожа крива.

Считаю, что с оттоком капитала разобрались и можно переходить к следующей предъяве.

2 - Контроль банковской системы, практическое закрытие проблемных банков — это ОБЯЗАННОСТЬ главы ЦБ, это одна из функций ее работы. Стоит ли усиленно хвалить Набиуллину за то, что, исполняя свои ОБЯЗАННОСТИ по обеспечению эффективности работы банковской системы, она заинтересовалась проблемами, например, банков «ФК Открытие», «Бинбанк» и «Промсвязьбанк» лишь тогда, когда они исчислялись сотнями миллиардов рублей? Медлительность Набиуллиной стоила государству от 3 до 4 трлн рублей!

Тут как-то даже и сказать нечего - полная путаница между закрытием проблемных банков и оздоровлением санируемых. Воровали годами и до прихода Набиуллиной, а проблемы в перечисленных выше банках вскрылись во время ее руководства.

3 - То что 11 крупнейших частных банков России 10 оказались государственными само по себе не плохо, ещё бы направленность их действий была бы безусловно на развитие экономики государства в целом. Чего, увы, пока не наблюдается.

По этой фразе ясно, кто писал ее и всю статью.

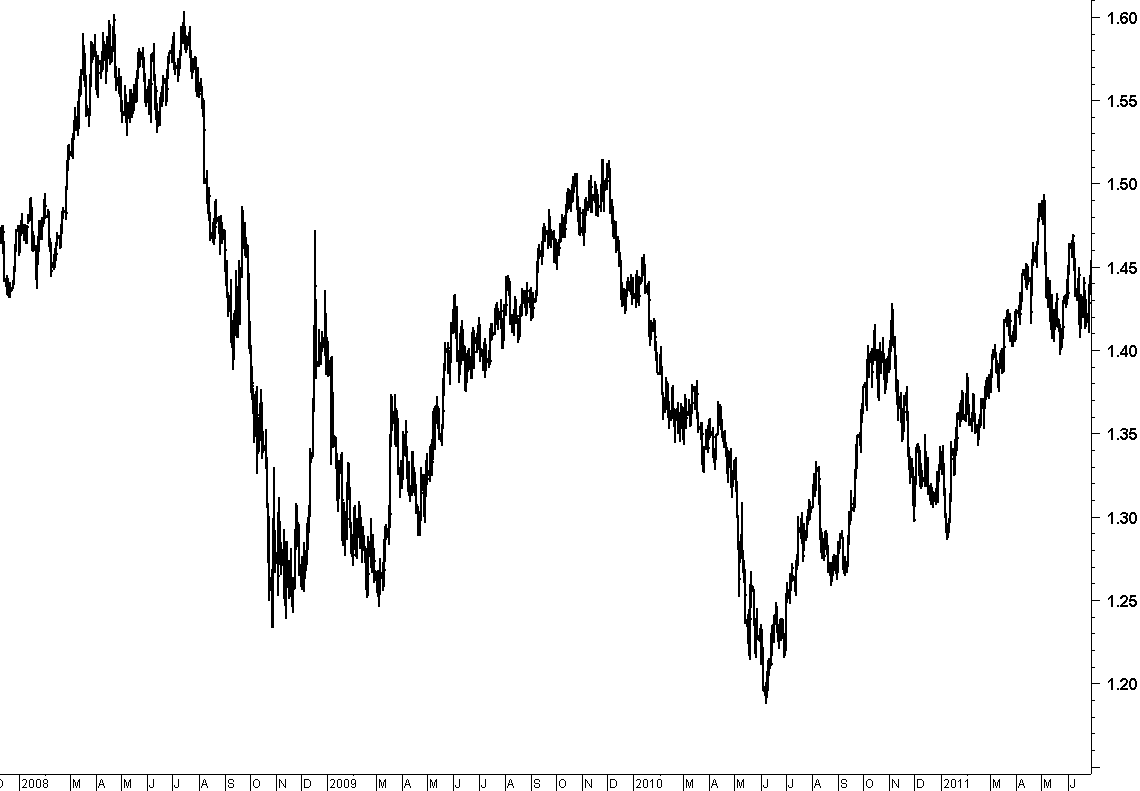

4 - Говорить о стабильности российского рубля вообще глупо. Только с 7 по 13 августа 2018 года курс доллара на ММВБ подскочил с 63,5 до 68,66 рубля, а евро достиг 78,15 рубля. Только Банк России мог назвать обвал рубля на 8,5% за считанные дни «естественной реакцией финансового рынка на новости о новых потенциальных санкциях». Важный момент: новые санкции против России ещё не ввели, американский сенат даже не успел утвердить текст санкционного закона. Что же будет с рублём, когда это случится? Или, быть может, истинная причина столь резких колебаний курса доллара в том, что 6−7 августа ЦБ начал закупать большие объёмы иностранной валюты для пополнения резервов? По подсчётам ряда экспертов, ведомство Эльвиры Набиуллиной ежедневно тратило на покупку валюты примерно 15−16 млрд рублей.

Как видим пока ничего существенного не происходит. Для фанатов стабильного рубля по 60 коп за доллар могу предложить создать машину в советское прошлое, а для тех, кто понимает, привести некоторые графики из истории других валют.

Евро к доллару

15.07.2008 - 1,595

29.10.2008 - 1,235 (падение в 1,29 раза за 3,5 месяца)

Потом опять рост и падение с 1,5 (25.11.2009) до 1,19 (09.06.2010). Но ни рядовые европейцы, ни американцы не страдают от этих телодвижений валют так, как автор статьи от танго пары доллар-рубль.

или

Не знаю насколько переживали швейцарские гномы или американские фермеры от того, что после отмены золотого стандарта с января 1971 года до ноября 1978 года доллар упал с 4,32 франка до 1,5 (почти в 3 раза), а потом дошел до 0,7 в августе 2011 года.

Таких примеров множество - и британский фунт с 2,116 (ноябрь 2007) до 1,37 (январь 2009) и йена и т. п.

Но человеку хочется стабильности, он не хочет понять, что даже валюты развитых стран гуляют друг от друга, а что уж там говорить о валютах развивающихся стран. Такие люди обычно кричат на всех углах – Зачем продавать ресурсы за фантики!!!, а когда припекает – почему не тратите эти фантики для поддержания курса.

5- То есть, как мы видим, единственный «успех» Набиуллиной на посту главы ЦБ — это сохранение низких показателей инфляции, которые душат российскую экономику, промышленность, но позволяют ей отчитываться об успехах своего ведомства. (как выясняется из статьи - это предъява сотрудника Альфа-Банка)

Здесь автор себе явно противоречит, так как рост курса доллара влияет на уровень инфляции в сторону увеличения, и тогда надо ослаблять рубль.

Также уместно привести график уровня инфляции в России, данные взяты опять же с сайта ЦБ.

Для того, чтобы не травмировать психику читающих дурными воспоминаниями, не стал включать 1992 год с инфляцией 2509%. Но так и хочется спросить, когда экономика и промышленность России чувствовали себя лучше с 1992-го по 2000-ый год или сейчас?

6 - Не сомневаюсь, что если бы цена на нефть достигла и 200 долларов за баррель, то Набиуллина вряд ли бы смогла обеспечить рост более 1,5−2%. Причина этого одна — это ей, как и ее заокеанским идеологическим партнерам из Wall Street Journal, абсолютно не нужно, не для этого они работают.

Эта фраза – шедевр, и ее надо в гранит. Автор не знает задач ЦБ, поэтому напомню.

Цели: — защита и обеспечение устойчивости национальной валюты — рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам,

— развитие и укрепление банковской системы РФ,

— обеспечение эффективного и бесперебойного функционирования системы расчетов.

– развитие финансового рынка РФ

– обеспечение стабильности финансового рынка в РФ

А вот задачу роста экономики более 2% должно решать правительство.

Сама статья Глава ЦБ — внезапный союзник Путина в противостоянии с Западом (WSJ) здесь

А теперь к статье Александра Заполькскиса. Автор пишет

По итогам 2017 года в России было введено в строй 80 млн кв. м. нового жилья. Только официальная потребность страны в нем оценивается в 280 млн кв. м., а если считать с учетом замены изношенного фонда, то цифра приближается к 800 млн. Вот он, рынок, который легко проглотит удвоение темпов строительства, дайте только денег на расширение?

К сожалению, нет. Как утверждает статистика, уже сегодня 52% сделок на первичном и 42% на вторичном рынке обеспечивается ипотекой, то есть кредитами. Конечно, баланс за пределами крупнейших мегаполисов несколько другой в части соотношения цифр, но даже в глубинке 34% нового жилья приобретается все равно в ипотеку. Можно ли строить больше? Безусловно, да! Проблема упирается в сбыт, который на рынке жилья достиг своего предела. По 80 млн кв. м. в год относительно стабильно продавать можно, однако поднять продажи хотя бы всего на четверть – уже нет. Некому. Платежеспособные покупатели отсутствуют.

И вот так практически везде. В кредит продается 48,9% новых автомобилей, 28% бытовой техники, 27% мобильных телефонов. Дело дошло до того, что в ряде банков 8% всех новых потребкредитов выдается на проведение свадеб и 7% – организацию ремонта жилья. Это значит, что деньги у потребителей заканчиваются уже сейчас.

Можно ли стимулировать их спрос раздачей дополнительных дешевых кредитов? Судите сами. В первом полугодии прошлого года новые кредиты составили 21% общих расходов российских домохозяйств, а всего за год их было выдано на сумму в 1,55 трлн рублей. Уровень закредитованности потребителей за год вырос на 13,2%, тогда как номинальные зарплаты увеличились всего на 7,2%, а их реальная покупательская способность вообще лишь на 1,1%.

В нашей жизни есть белое и черное (и между ними 50 оттенков серого), есть положительные и отрицательные числа и между ними ноль, есть покупатели и продавцы (но продавцы розницы – это покупатели у опта), есть вкладчики и заемщики. Между двумя последними парами категорий конфликт – покупатели и заемщики хотят получить товар (кредит) подешевле, а продавцы и вкладчики продать товар (деньги) подороже. И здесь все определяет рынок: много товара – цены ниже (много денег вкладчиков и мало желающих получить кредит – падает % депозита).

Александр предложил гипотетическую ситуацию, что нефть внезапно скакнула «за 200», газ мы вообще продаем «по 700».

Я хочу предложить другую – у нас так много денег и при этом маленькая инфляция, как, например, в ЕС. Ставки по депозитам опустились до 0-1%, а ипотеку можно взять по 5-6%. Я больше чем уверен, что количество нового жилья увеличится, так как появится спрос на это жилье. Это же касается и продаж автомобилей. Те вкладчики, которые держат деньги как рантье, будут выводить их из депозита и стимулировать потребительский спрос. Те потенциальные заемщики, которых не устраивала ипотека по 16% раньше и по 9% сейчас, потому что тяжело расплатиться, прикинут свои возможности и будут брать под 5-6%.

Россия вошла в капитализм позже других стран, в этом наш недостаток – мы развивающиеся, а не развитые, но в этом и наше преимущество – мы можем придти к экономическим показателям развитых стран без их ошибок.

А теперь немного статистики.

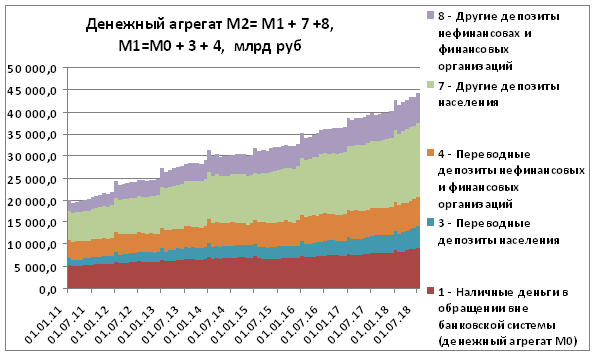

На графике ниже приведены данные по денежной массе.

Как видно из графика в начале 2013 года М2 была 27,1 триллионов рублей, а сейчас через 5,5 лет выросла в 1,63 раза до 44,1 трлн руб. Однако уровень инфляции при этом упал. Если так будет и дальше, то примером для нас будет ЕС, а не Венесуэла.

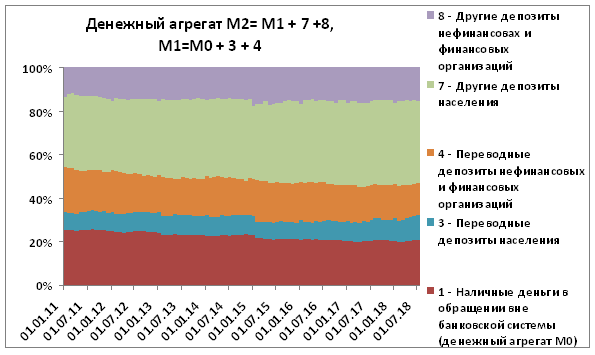

Подробно с 2011 года ниже

Как видно выше, доля наличных денег падает, доля депозитов населения растет.

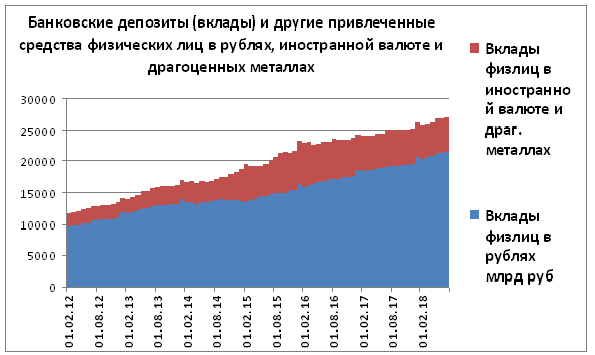

Ниже даю график депозитов населения по годам с 2012 года, данные с сайта ЦБ России.

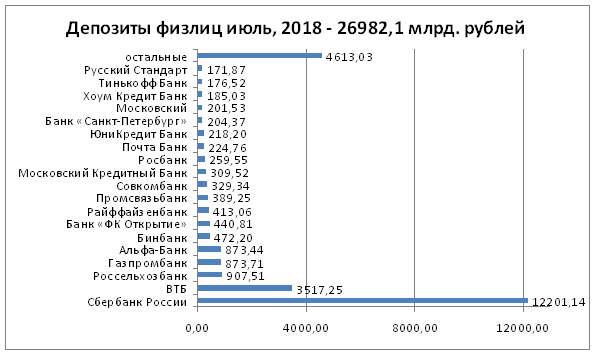

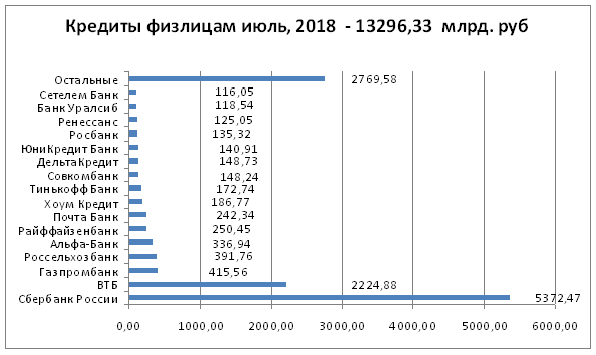

Как видно за 6,5 лет объем депозитов вырос больше чем в 2 раза с 11,6 до 27 трлн руб. И это происходит несмотря на падение процентной ставки по депозитам и всякого рода кризисы и санкции. Распределение депозитов по банкам в июле 2018 года приведено ниже (это не реклама).

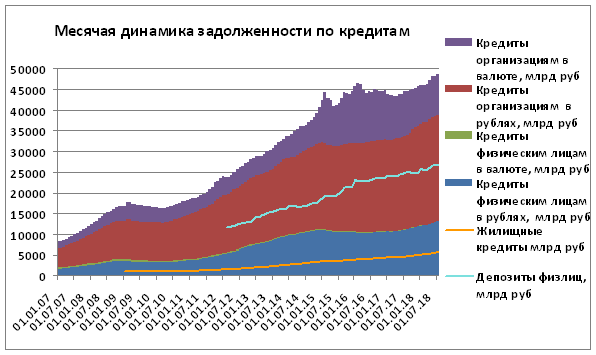

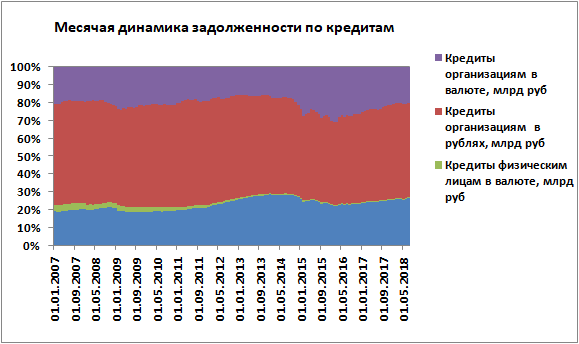

Что банки делают с этими деньгами? Правильно – выдают кредиты. Объемы кредитования ниже на графике.

На графике голубая линия – это объем депозитов. Как видно ниже, доля валютных кредитов физлиц упала.

Также видно, что на 1 июля 2018 года объем выданных населению кредитов составил 13,3 трлн руб, что почти в два раза меньше объема депозитов населения. На жаргоне – остальными деньгами физиков кредитуются юрики.

Хорошо это или плохо, сказать трудно, однако по данным из прессы в 2014 году соотношение депозитов к кредитам населению в США составляло более $10 трлн к $7 трлн, то есть депозитов больше в 1,5 раза. Вполне вероятно, что при понижении ставки мы будем от цифры 2 приближаться к 1,5. Желтая линия на графике это задолженность по жилищным и ипотечным кредитам и на начало июля 2018 года составляет 5,744 трлн руб. Призываю не путать с просроченной задолженностью в 61,8 млрд руб, что составляет 1,08%. Всего же с января 2007 года выдано жилищных и ипотечных кредитов на 13 трлн руб, очевидно, что население эти кредиты успешно гасит. За это время процентная ставка по кредитам упала с 16,3% до 9,5%. При дальнейшем уменьшении процентной ставки объемы жилищного кредитования вырастут сильнее. Здесь Александр неправ – у тех, кто покупает квартиры, номинальные зарплаты увеличиваются больше чем на 7,2%, а их реальная покупательская способность растет гораздо больше 1,1%.

Основным кредитором является Сбербанк.

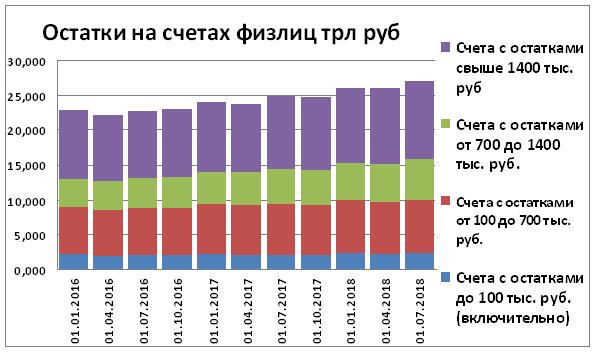

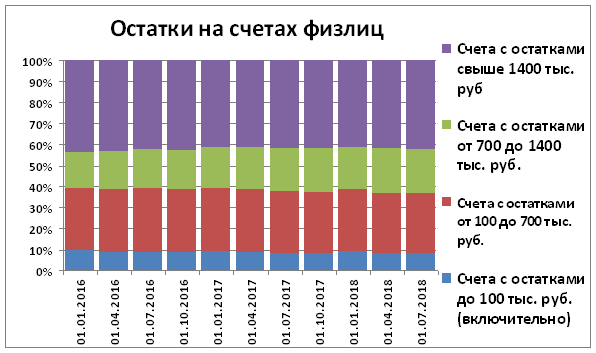

Ниже представлены графики распределения по величине вклада. Данные взяты с сайта Агентства по страхованию вкладов , а там данные, к сожалению, только с начала 2016 года.

Как видно, на чуть более 2-х млн счетах богатых людей к 1 июля 2018 года было 11,4 трлн руб, что составляет 42,2% всего объема депозитов (средний вклад 5,53 млн руб). Количество счетов от 700 тыс до 1,4 млн составляет 5,5 млн (средний вклад 1,021 млн), счетов от 100 до 700 тыс - 28,7 млн(средний вклад – 268 тыс). Для счетов с остатками до 100 тыс посчитать средний вклад трудно, так как таких счетов 531,8 млн, что примерно в 5 раз больше численности взрослого населения России.

Подозреваю, что сейчас набегут фанаты социализма с криками про расслоение общества и социальную несправедливость. Дискутировать не собираюсь, хочу сказать только, что за всю историю человечества, не было и не будет общества равных прав и возможностей, в том числе и в финансовом плане. Даже в СССР при социализме Главный конструктор имел больше обычного инженера, но и обязанностей и требований к нему было больше. И если сейчас люди берут потребительские кредиты в банках на всякие нужды, то 30 лет назад бегали к соседям за трешкой до получки. И сейчас и раньше были и будут одинокие мамочки с детишками, потерявшие кормильцев, люди с недостаточно высоким образованием, граждане, проживающие в экономически и промышленно слаборазвитых районах России, короче, так называемые незащищенные слои населения. Улучшить их жизнь можно и нужно программами реновации жилья, переселением из ветхого жилья и т. д. и т. п.

Но вернемся к нашим баранам, то бишь финансам. Спроси любого россиянина, за счет чего жива Россия, и любой от школьника до пенсионера ответит – за счет продажи энергоресурсов. И будет во многом прав. Как я писал в предыдущей статистической статье , 50% добываемых в России энергоресурсов (в млн тонн нефтяного эквивалента) по данним IEA продается за бугор. Доход от продажи зависит от цены ресурса. Ниже приведены известные всем графики стоимости нефти и золотовалютных резервов РФ.

Как видно максимальный объем ЗВР был $598,1 млрд при средней цене нефти в июле 2008 года около 140 долл за бочку. Максимальный уровень ЗВР зафиксирован 08.08.2008 года, и наиболее продвинутые читатели сразу вспомнят, что это за дата. После этого Россия так и не смогла нарастить резервы до этого уровня.

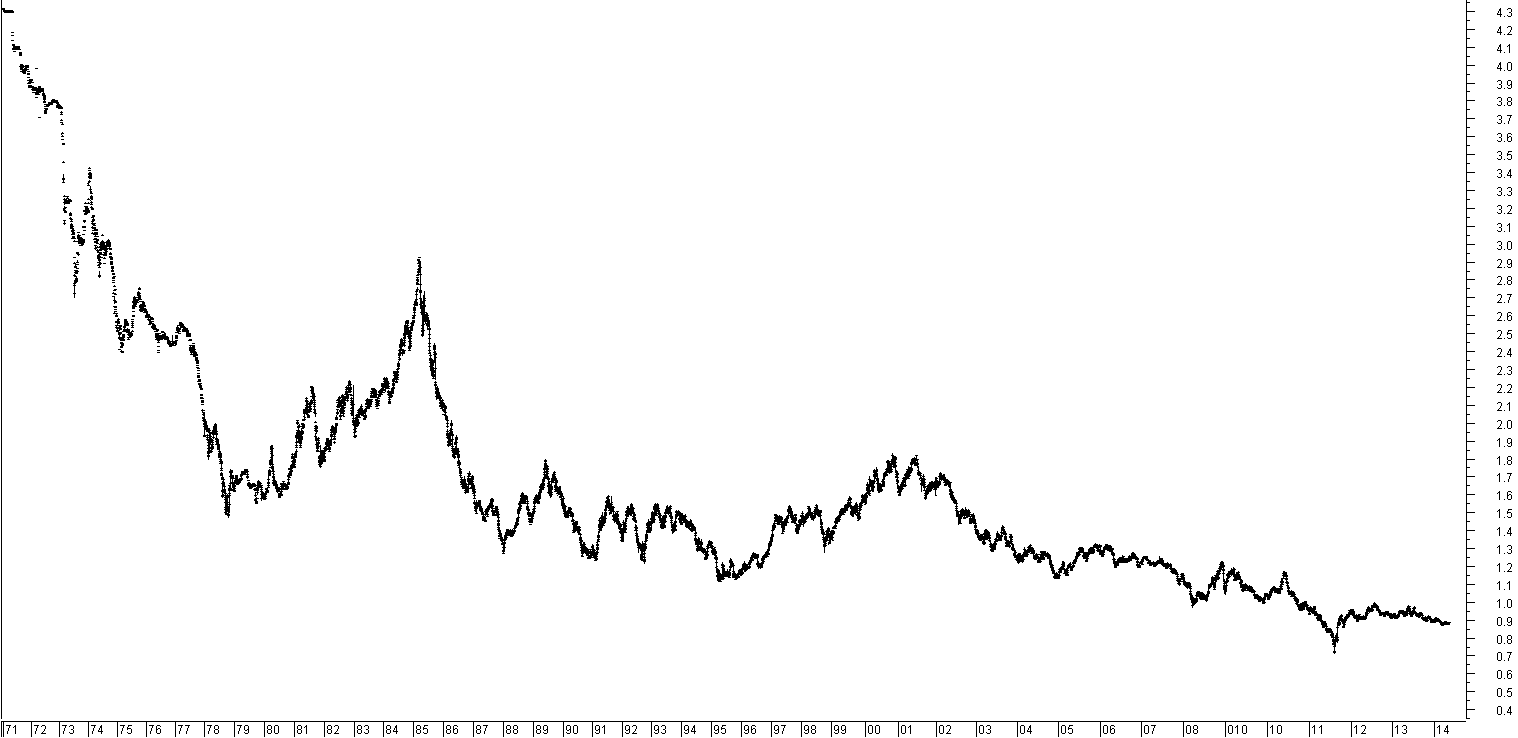

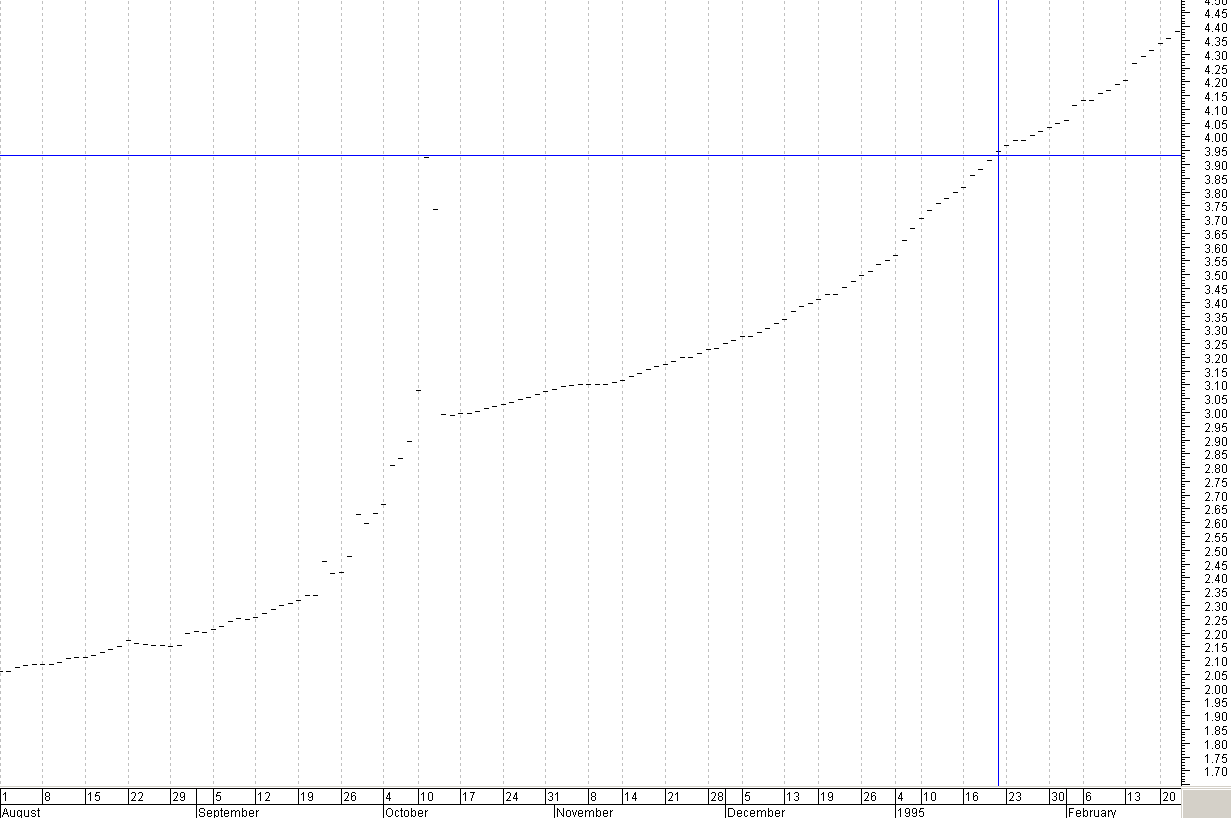

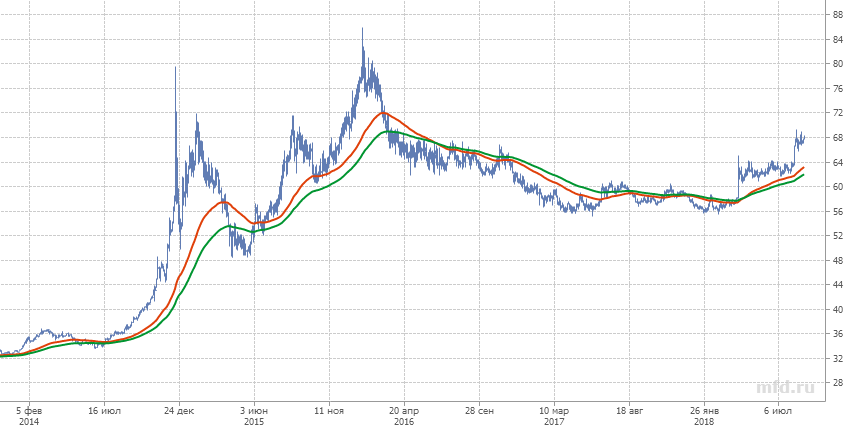

Далее хочу рассмотреть теорию финансовых кризисов в современной России. Ниже представлен график из программы MetaStock рубля к доллару с 1994 года по 2014 год.

За этот период времени прошло 3 кризиса и начал зарождаться четвертый.

Первый кризис, по моему мнению, это атака не столько на рубль, сколько на руководство ЦБ в лице Виктора Геращенко. Подробно ниже

Как видно на графике 07.10.1994 курс был 2,896, в понедельник 10.10.1994 – 3,081, а во вторник 11.10.1994 – 3,926, увеличившись с пятницы в 3,926/2,896 в 1,36 раза. Уже в четверг 13.10.1994 курс вернулся к приемлемому уровню 2,994, но это стоило отставки Геращенко и Дубинину. Никаких экономических предпосылок скачка не было. В дальнейшем курс рубля к доллару превысил уровень 3,926 через три с половиной месяца 20.01.1995. К слову, после начала второго кризиса 11 сентября 1998 года Геращенко вновь занял пост председателя Банка России.

Второй кризис уже имел экономические предпосылки – пирамида Государственных Краткосрочных Обязательств (ГКО).

17.08.1998 года при курсе доллара к рублю 6,43 был объявлен дефолт, а уже через месяц 18.09.1998 максимальное значение составило 19,425 и достигло локального максимума 27,8 (25.03.1999 года) через 7 месяцев после начала кризиса. В дальнейшем продолжалась плавная девальвация рубля до конца 2002 года до уровня примерно 32 руб за доллар. Стоит отметить, что резервов для смягчения кризиса тогда у ЦБ практически не было.

Период с конца 2002 года по август 2008 года можно назвать ренессансом рубля. На фоне роста цен на нефть с $20 до $140 за бочку ЦБ скупал излишки валюты и наращивал золотовалютные резервы. Рубль окреп с 32 до 23 руб (15.07.2008). Увеличился приток иностранных инвестиций, а банки и коммерческие структуры нарастили кредитные портфели.

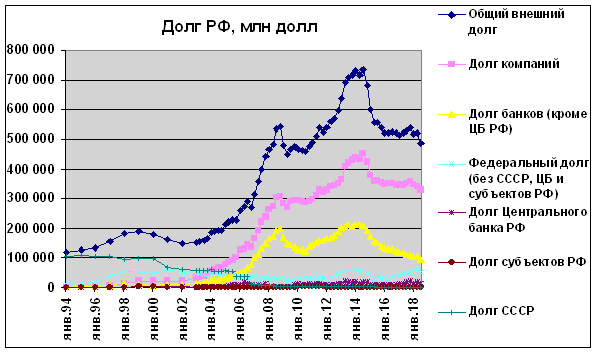

Так на 01.10.2008 года зафиксирован локальный максимум долга банков $197,895 млрд и компаний - $306,4 млрд, в то время как долг на начало 2002 года составлял 11,3 и 22,5 млрд долл соответственно. Данные по долгу взяты с сайта ЦБ России. ЦБ дает данные по долгу раз в 3 месяца, поэтому шкала редкая.

Но тут откуда ни возьмись появился … финансовый кризис с банкротством Lehman Brothers, нападение Грузии на Южную Осетию, падение котировок нефти. Инвесторы, достаточно долго сидевшие в российских бумагах, стали их сбрасывать, покупать валюту и выводить за рубеж.

Доходность облигаций выросла, как и курс доллара

Однако, на мой взгляд, незначительно с 23 до 36,5 руб за доллар (в 1,6 раза). Видно, что до середины декабря 2008 года ЦБ сдерживал рост курcа, а потом отпустил. Сдерживание роста курса к хорошему не привело - к 12 декабря резервы сократились до $435.4 млрд, а к 13 марта 2009 года достигли минимума 376,1 млрд, потеряв от максимума $223 млрд. Иностранные инвесторы выводили деньги, а российские банки и компании уменьшали долги. Величина их общего долга сократилась с $540,2 млрд до $445,5 млрд, то есть на $94,7 млрд.(01.04.2009г), что очень мало по отношению к расходам ЗВР.

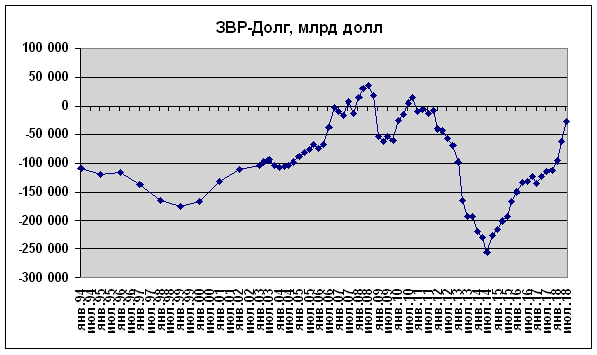

Оценить потери можно по следующему графику, ЗВР минус долг РФ. Некоторые скажут, что я скрестил ужа и ежа, но график показательный.

После кризиса 1998 года величина ЗВР-долг РФ росла и достигла максимума 01.07.2008 года, и это значение также не превышено. Почему я зациклился на этом графике? Дело в том, что в момент кризисов банки и коммерческие структуры, берут деньги у ЦБ, для того чтобы рассчитаться с долгами. Очень часто банками и компаниями кредиты на западе берутся под залог их же акций (Русал, например), и никому не нужно, чтобы акции стратегических компаний ушли в чужие руки. Поэтому резервы ЦБ – это страховка при кризисах.

Вернемся к истории. Довольно быстро цены на нефть восстановились и дошли до $110 за бочку и держались до июля 2014 года. За это время банки и коммерческие структуры опять нарастили долги, увеличив их к 01.07.2014 года до 208,9 и 450,6 млрд долл соответственно, и загнав значение ЗВР-Долг РФ, на уровень меньший чем в 1998 году, -$254,5 млрд.

Но тут откуда ни возьмись появился …украинский майдан, и как его следствие, возвращение Крыма в Россию, а также новое падение цен на нефть. На Россию стало модно накладывать санкции, а Россия стала класть на них. Финансовая атака на российскую финансовую систему была продумана до мелочей – это и снижение рейтингов как страны, так и банков и компаний, что повлекло отток капитала и рост доходности российских бумаг. Это ограничения в кредитовании и перекредитовании, угрозы со SWIFT-ом, санкции против отдельных банков, компаний и частных лиц и многое другое.

(график рубля к доллару отсюда)

В декабре 2014 года, когда рубль продолжал падать, ЦБ на экстренном ночном заседании увеличил ключевую ставку почти вдвое, до 17%.

Итог последнего кризиса.

Начиная с июля 2014 года долги компаний и банков сократились с $450,6 млрд и $208,9 млрд до $327,9 млрд и $95,4 млрд на 01,07,2018 г (в сумме на $236,1 млрд). При этом сокращение ЗВР составило всего $17 млрд. Я считаю, что кризис был пройден с минимальными потерями. Кривая на графике ЗВР-Долг приблизилась к положительной области. Как говорят, что Бог не делает – все к лучшему.

Для чего я так подробно растекался.

Первый и главный вывод – без резервов жить нельзя. Скушают и не подавятся.

Второе -

Выше я рассматривал ситуацию низких процентных ставок и, как следствие, рост потребительских настроений и рост экономики. Но в условиях финансовых войн иногда приходится не понижать, а наоборот повышать ставку. Вот почему руки у ЦБ связаны, вроде и инфляция низкая, а ставку не понизишь.

Поэтому для роста экономики должны быть действия со стороны правительства – возможно, дальнейшее субсидирование ипотеки, рост величины материнского капитала, это и ускоренная программа переселения соотечественников, и инфраструктурные проекты (Северный широтный ход, программа развития Дальнего востока и т д), создание оффшоров в Российской юрисдикции и перевод туда основных компаний из-за бугра, налоговая амнистия (пусть будет приток денег, а не отток), создание новых высокотехнологичных производств с кем только можно, программы реновации и даже грамотная пенсионная реформа и т.д.

А вот когда у российских инвесторов (пенсионных фондов, страховых обществ, физлиц и юрлиц) будет много денег и они будут выкупать большую часть российского долга, то иностранные инвесторы нам будут интересны постольку-поскольку, и будет глубоко фиолетово на запреты Трампа покупать наш долг. Рынок будет стабилен. Тогда можно и нужно понижать ставку.

А высокие цены на нефть только увеличивают ЗВР России, что в общем и хорошо. Заначки лишней не бывает.

Источник: Афтершок